Enero 2018

![]()

![]()

Enero 2018

Brasil

Evasión Fiscal - cómo operan las empresas en Brasil

María Regina Paiva DuarteDe manera similar al contexto internacional, muchas empresas brasileñas pasaron a usar sofisticados mecanismos, lícitos e ilícitos, para evadir recursos, que ocasionan pérdidas de recaudación que comprometen la ejecución de políticas públicas en el país, afectando áreas esenciales como salud, educación, seguridad, vivienda, saneamiento básico e inversiones en ciencia y tecnología, entre otros.

Mecanismos de Evasión Fiscal

Aunque se tiene la idea de que la fuga de capitales se da en su mayor expresión por la corrupción, el narcotráfico y el contrabando, un estudio efectuado por Kar y LeBlanc (2013) señala que la facturación comercial indebida fue responsable por cerca del 80% de los flujos financieros ilícitos salidos de países en desarrollo entre 2002 y 2011. En Brasil, donde más del 70% del volumen de operaciones de comercio internacional ocurre entre empresas vinculadas, se estima que la subfacturación de las exportaciones y la sobrefacturación de las importaciones, prácticas comerciales fraudulentas, fueron responsables por la salida de 180.280 millones de dólares entre 2006 y 2012. La facturación comercial indebida representó en ese período el 95,4% de los flujos financieros ilícitos en el período y el 71% de la fuga general de capitales (KAR, 2014) [1].

Facturación indebida

Este movimiento expresivo de la fuga de capitales se da, fundamentalmente, por medio de algunos mecanismos de evasión fiscal, como la práctica comercial fraudulenta arriba mencionada, que podemos llamar facturación comercial indebida (trade mispricing). Este procedimiento refleja, en realidad, la manipulación de los precios aplicados en las operaciones realizadas entre dos empresas vinculadas, situadas en países diferentes, con el objetivo de transferir ganancias y rendimientos, disminuyendo la ganancia tributable en Brasil y pagando valores menores de impuesto a la renta. Además, ese mecanismo, llamado Precios de Transferencia, ocurre a nivel mundial y puede servir como forma de repatriar capitales y de "oficializar" recursos anteriormente ocultos.

El desarrollo de las operaciones internacionales echó por tierra la vieja teoría económica de las Ventajas Competitivas, por la cual las empresas se distribuían geográficamente para maximizar los factores de producción involucrados, mano de obra o materias primas, por ejemplo. Hoy, transportar mineral bruto al otro lado del mundo, en lugar de procesarlo localmente, ya no es un problema económico: lo importante es trasladar la tributación de un país a otro con tarifas más bajas, especialmente si de por medio hay un paraíso fiscal con baja o ninguna tributación.

Esta práctica fraudulenta se hace viable con la existencia de una empresa intermedia, generalmente instalada en un paraíso fiscal o países con opacidad financiera y poca cooperación, y que funciona como una empresa de refacturación, que altera el precio aplicado para implementar la sobrefacturación en la importación o subfacturación en la exportación y, con ello, la apropiación de las ganancias obtenidas en estos centros offshore, verdaderas guaridas fisco-criminales.

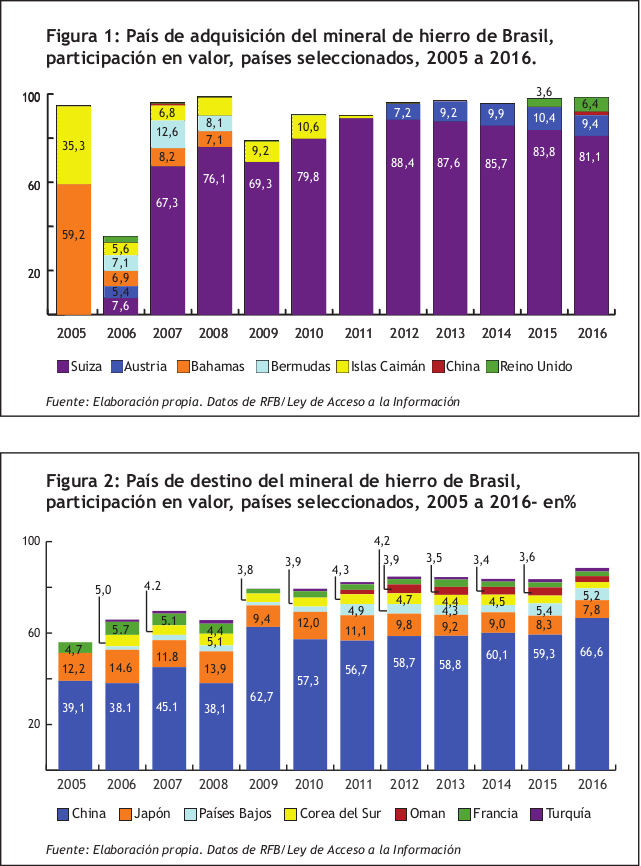

En el caso brasileño, el sector extractivo de minerales puede servir como referencia. El estudio realizado por el Instituto Justiça Fiscal (IJF)[2] demuestra que la gran mayoría de las operaciones de venta del mineral de hierro tenía como país de destino China, pero el país de adquisición era Suiza.

Siendo Suiza un país pequeño y caro, con ninguna infraestructura portuaria y logística, ¿qué justificaría la adquisición de millones de toneladas de mineral de hierro? Parece lógico que tiene que haber sido esa posibilidad de refacturación del precio de las operaciones comerciales, como se ve en el ejemplo, con valores hipotéticos, de la figura de arriba.

En el estudio, se demuestra que las empresas mineras remiten capitales al exterior por medio de subfacturación de sus exportaciones, siendo que entre febrero de 2009 y diciembre de 2015, el monto subfacturado totalizó 39.129 millones de dólares (valores reales de diciembre de 2015). La pérdida de recaudación tributaria, según el estudio, fue estimada en 12.400 millones de dólares para el mismo período.

El sector mineral brasileño tiene una participación importante en la economía nacional, en especial en la planilla de exportaciones brasileñas. Sin embargo, si comparamos la mayor empresa del sector mineral, Vale S/A, con la mayor empresa petrolera brasileña, Petrobrás, verificamos que ésta, aun teniendo, en 2008, un beneficio neto superior al de Vale de apenas 1,4%, proporcionó una recaudación de tributos indirectos y de compensación financiera 80 veces superior a la recaudación proporcionada por Vale, según Dalpian et al (2014).

Otros mecanismos de evasión fiscal

Muchas empresas utilizan otras estrategias, de las más diversas, para promover la fuga de capitales y evadir impuestos. Contabilizan gastos ficticios, pagos de royalties y prestación de servicios de asesoría inexistentes en los Estados de escrutinio de la ganancia para poder reducirlo y pagar menos tributos.

Una de esas estrategias fraudulentas es la operación "casa/separa", por la cual se "evita" el impuesto a la renta sobre las ganancias de capital. Imagínese una empresa que desea comprar un activo de otra, que vale, por ejemplo, 300 unidades, pero cuyo valor de escritura es de 100. Si se vende, tendrá una ganancia de capital de 200. Así, las dos empresas se asocian en una empresa tercera: la compradora entra con 300 y la vendedora entra con el activo. En seguida, hacen la actualización del valor patrimonial del activo a 300 y finalmente hacen una disolución de la sociedad, pero retirando el capital "invertido": la vendedora sale de la sociedad llevando 300 en dinero y la otra empresa queda con el activo. De pronto, se acabó la ganancia de capital y el impuesto debido, ¡siendo que muchas veces todas esas operaciones ocurren en un mismo día!

Pero no para ahí. Con las operaciones entre vinculadas y los paraísos fiscales, una empresa remite recursos al exterior y éstos a menudo retornan como inversión de capital, pudiendo ganar beneficios y regalías por la "inversión productiva de capital" que harán en Brasil. Si entran al país como inversión, las ganancias generadas no se gravan, si entran como préstamos, los intereses pagados son costos que disminuyen la ganancia y el envío de los intereses están exentos del impuesto a la renta.

También son comunes las prácticas de subcapitalización, que son reducciones de capital para realizar inversiones en empresas ubicadas en paraísos fiscales. Los socios toman este valor que sería devuelto y compran acciones o la participación en empresas ubicadas en el paraíso fiscal. Enseguida, estas empresas prestan estos valores a la empresa brasileña que pasa a remitir el pago de intereses al exterior, reduciendo sus ganancias imponibles en Brasil. Como Brasil tiene la excéntrica figura llamada "Intereses sobre Capital Propio", que permite deducir de las ganancias los intereses sobre valores que la empresa podría estar tomando prestado y no lo está, con ese mecanismo deja de tributar también en la persona del socio, que de otra manera tributaría con el 15%.

Es más, las billonarias planificaciones tributarias se efectúan mediante la utilización de sobreprecios en procesos de incorporación, fusión o escisión de empresas para reducir las ganancias. Este mecanismo, surgido como estímulo a las privatizaciones en la década de los 90, consiste en la adquisición con sobreprecio de la participación societaria, en la incorporación o fusión de otra empresa, justificado como contraprestación por el potencial de generación futura de ganancias, pero que puede deducirse legalmente de la ganancia imponible. Sin ninguna sustentación económica, se diseminó una verdadera industria del sobreprecio, y muchas grandes empresas pasan a reorganizar sus estructuras patrimoniales con miras a promover la reducción artificial de las ganancias, reduciendo el Impuesto a la Renta de las Personas Jurídicas (IRPJ). En relación a este asunto, recientemente el Consejo Administrativo de Recursos Fiscales (CARF) impuso una multa de R$ 2 mil millones, al Banco Santander, por el uso indebido del sobreprecio en la adquisición del Banco Banespa.

Brasil creó, el año pasado, un programa de repatriación de los recursos mantenidos en el exterior sin declaración a su administración tributaria. Con una serie de incentivos a la recaudación, con el programa de repatriación se regularizaron hasta abril de este año R$ 152,7 mil millones depositados en el exterior. Pero, de este total, R$ 126,1 mil millones permanecen fuera de Brasil. El Banco Central registró la entrada al país de R$ 26,6 mil millones. De esos, R$ 3,5 mil millones estaban en Suiza. Pero lo que nadie comenta es que la ley de la repatriación de dinero mantenido en el exterior sin declaración, que amnistiará a las personas que hagan la declaración, es innecesario desde el punto de vista de la recaudación, de la administración tributaria y de la fiscalización de impuestos, puesto que Brasil tendrá acceso a las informaciones financieras de esas personas, gracias a una serie de acuerdos bilaterales y multilaterales firmados con otros países, de modo que podría gravarlos sin conceder amnistía por los crímenes cometidos. Así, se establece un sistema que en la práctica estimula la evasión fiscal. [3]

Consideraciones finales

El sistema tributario brasileño, que debería ser un importante instrumento para la reducción de desigualdades en Brasil, es regresivo e injusto: cobra más a quien tiene menos. "Una trabajadora que gana un salario mínimo por mes demorará 19 años para recibir el equivalente a los rendimientos de un superrico en un solo mes", según datos de Oxfam Brasil, presentados en el trabajo “La Distancia que nos une - Un retrato de las Desigualdades Brasileñas” [4]. En lugar de disminuir las evasiones fiscales, en torno a 260 mil millones de reales al año, de cobrar la deuda activa de la Unión, estimada en 1,5 billones de Reales y los débitos ante el Consejo Administrativo de Recursos Fiscales (CARF), que superan los 580 los mil millones de reales y la elevada evasión, que se acerca a los 500.000 millones de reales por año[5], el gobierno opta por congelar gastos sociales, retirar derechos de los trabajadores, dificultar o incluso hacer prácticamente inviable una jubilación digna, entre otras medidas.

El gasto social es extremadamente relevante en la reducción de las desigualdades y, en el caso brasileño, para financiar los derechos expresados en la Constitución Federal de 1988, la recaudación tributaria es fundamental. Por eso, es indispensable hacer frente a los mecanismos de evasión aquí comentados, a la desregulación financiera y combatir los paraísos fiscales, ya que el financiamiento de las políticas públicas de combate a las desigualdades depende de la recaudación de recursos. Igualmente esenciales son el control y la transparencia sobre los gastos, a fin de contribuir a la mejoría cualitativa del gasto público, así como la revisión del techo de gastos determinado por la Enmienda Constitucional nº 95.

María Regina Paiva Duarte es miembro del Instituto Justicia Fiscal de Brasil, organización que forma parte de Latindadd y de la Red de Justicia Fiscal de América Latina y el Caribe.

Referencias Bibliográficas

DALPIAN, H.; SANTOS, D.; CHIEZA, R.A.; DUARTE, M.R. Mineração e tributação no Brasil. No prelo. 2015.

HENRY, J.S. The Price of Offshore Revisited: new estimates for “missing” global private wealth, income, inequality, and lost taxes. Tax Justice Network. Julio. 2012

KAR, D.; LEBLANC, B. Illicit financial flows from developing countries: 2002-2011. Washington: Global Financial Integrity, dic. 2013.

KAR, D. Brasil: fuga de capitais e fluxos ilícitos, e as crises macroeconômicas, 1960-2012. Washington: Global Financial Integrity. 2014.

[1] Una investigación efectuada por el economista James Henry (Henry, 2012), de la Tax Justice Network, muestra que el volumen de recursos aplicados en paraísos fiscales se sitúa entre 21 y 32 billones de dólares, entre un tercio y la mitad del PIB mundial. Brasil participa con cerca de 520 mil millones de dólares, casi la cuarto parte de nuestro PIB.

[2] http://ijf.org.br/?p=2490 en portugues, ou http://ijf.org.br/wp-content/uploads/2017/07/Extracci%C3%B3n-de-Recursos-en-Brasil-2.pdf en español

[3] “Lei de repatriação é uma ilusão e incentiva a sonegação fiscal”, en http://ijf.org.br/?p=1912

[4] https://www.oxfam.org.br/sites/default/files/arquivos/Relatorio_A_distancia_que_nos_une.pdf

[5] http://www.inesc.org.br/artigos/as-multinacionais-nao-pagam-o-que-e-justo

Artículo publicado en la Revista América Latina en Movimiento: Fraude fiscal corporativo 12/12/2017www.alainet.org/es/articulo/189966

(Volver a página inicial)