Enero 2018

![]()

![]()

Enero 2018

La política fiscal americana y el basurero

Por: Lic. Alejandro Marcó del Pont

diciembre 23, 2017

Las comparaciones son odiosas, pero en este caso no resultan una melodía disonante. Estados Unidos, con la nueva reforma fiscal, tendrá una tasa impositiva para las corporaciones del 21%, un punto más que Madagascar, que tiene 20%.

Pero, quizás, no estemos abordando el problema desde la óptica adecuada. Madagascar no sólo tiene a los pingüinos de la película, también tiene un ingreso per cápita unas 125 veces más pequeño que su equivalente norteamericano, de U$S 416 anuales.

Asimismo, tiene uno de los mayores basureros de África llamado Ralalitra. El sitio es administrado por el Servicio Autónomo de Mantenimiento de la Ville d’Antananarivo (Samva), una empresa privada que tiene la concesión con la autoridad local. Esta empresa emplea unas a unas 3.000 personas (véase foto), que trabajan 10 horas por día, por un salario menor a los U$S 0.85, es decir, 3.000 ariary malgache, la moneda local, u ocho centavos de dólar la hora. Por cierto, separan las 600 toneladas de basura diaria en metal, plástico y carbón (https://goo.gl/m65e8T).

Si lo viéramos desde el punto de vista de la concesionaria del basurero, esta tiene una alícuota francamente apreciable de impuestos sobre los beneficios en Magadascar, ya que sus costos laborales no parecen ser muy significativos, como denotan los números, lo que amplía los beneficios sobre los que se aporta.

Suponemos que es alto, a su vez, porque no tiene una vía de escape al declarar su mayor beneficio en países de baja tributación, como sucede con Amazon o Apple, por ejemplo. Apple, que decidió instalarse en Irlanda, precisamente por la baja tributación, llegó a pagar entre un 1 y un 0,005% de impuesto de sociedades en lugar del 12,5% usual, por lo que hoy la Unión Europea le reclama € 13.000 millones. Mientras que el esquema ofrecido por Luxemburgo permitió a Amazon eximir del fisco el 75% de sus ganancias en Europa entre mayo de 2006 y junio de 2014. El cálculo de 250 millones de euros por evasión, al que habrá que añadir intereses, se basa en las cantidades superior que habría tenido que abonar la firma estadounidense de no existir ese marco abusivo.

Estas compañías americanas forman parte de las exitosas y particulares empresas GAFA (Google, Appel, Facebook y Amazon). Entre sus variadas particularidades, como ser exitosas, dominantes en sus mercados y prestadoras de servicios fantasmas, (Amazon es la mayor librería del mundo y no tiene una editorial propia o UBER la mayor empresa de taxis sin una unidad en su activo), también son particulares por no tener la central en su país de origen.

Es particularmente infrecuente intentar beneficiar a estas empresas, cuando la carga del impuesto de sociedades sobre las empresas estadounidenses se ha reducido de manera constante en los últimos 50 años, pasando del 32 % de los ingresos fiscales federales en 1952 al 10 % en 2013. De hecho, los ingresos totales del impuesto de sociedades representan sólo el 1,6 % del PBI, muy por debajo de la media de la OCDE, que es del 2,8 %.

En realidad lo que las Estadísticas Tributarias de OCDE (Revenue Statistics) dicen es que, a partir de la crisis económica global, la recaudación de impuestos corporativos ha bajado gradualmente en todos los países de la OCDE; en consecuencia, los gobiernos, para cubrir sus necesidades financieras, ejercen mayor presión sobre los contribuyentes individuales. Durante el periodo 2007-2014, los ingresos promedio de impuestos sobre utilidades corporativas bajaron de 3.6% a 2.8% del PIB como comentamos. En el mismo periodo, los ingresos de impuesto sobre la renta individual aumentaron de 8.8% a 8.9% y los ingresos de IVA de 6.5% a 6.8%. (https://goo.gl/NosXJ7).

¿Para quién es esta laxitud impositiva o en qué sentido legislan el congreso de los países? La OMC dice que el comercio mundial en un 70% se lleva a cabo intra firmas, es decir, se realiza entre ellas mismas. Lo que significa que unas 110.000 trasnacionales son las dueñas del 70% del comercio y sus provedores lo son del tercio restante. Daría la sensación que las medidas fiscales de EE.UU. son una especie de guerra de baja intensidad de precio, favoreciendo a las mayores empresas.

En el caso americano hay dos claros ganadores. Multimillonarios que, como Trump y algunos congresistas, gestionan grandes propiedades inmobiliarias o negocios familiares. En lugar de pagar un 40% de impuestos sobre los beneficios que generan sus negocios, tendrán que retener ahora un 30%. Además, sus contables podrán seguir jugando con las deducciones por la depreciación de los activos y otras puertas traseras que permite la legislación.

“El presidente tratará de decir a los estadounidenses que su gran victoria política es para la clase media”, decía el senador demócrata Jack Reed en el debate previo al voto, “pero todo el mundo ve que va a beneficiar a los tipos de negocios que tiene”. Trump transfiere los beneficios que genera su empresa familiar a su fortuna personal, mientras que las grandes corporaciones -que tendrán un tipo impositivo del 21%- suelen hacerlo en forma de dividendos a los accionistas (https://goo.gl/mYBp1Q).

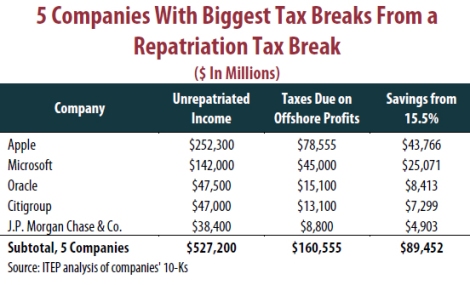

Por el lado de las corporaciones, según un análisis del Instituto sobre Fiscalidad y Política Económica (ITEP), las compañías deben aproximadamente U$S 752 mil millones en impuestos sobre estas ganancias extraterritoriales.

En lugar de hacer que las compañías paguen lo que deben, la legislación propone gravar las ganancias extraterritoriales acumuladas a una tasa inferior al 35 % que adeudan según la ley actual La factura final impondría impuestos a las ganancias extraterritoriales que se mantienen en efectivo a una tasa del 15,5 % y grava todas las demás ganancias extraterritoriales a una tasa del 8 %.

Según el Comité Conjunto de Impuestos, esta propuesta permitiría a las compañías estadounidenses pagar colectivamente unos U$S 339 mil millones en impuestos sobre sus ganancias extraterritoriales, en lugar de los aproximadamente $ 752 mil millones que deben, lo que significa que esta propuesta otorgaría a las multinacionales estadounidense una desgravación fiscal de $ 413 mil millones.

¿¿¿Alguna pregunta????

https://eltabanoeconomista.wordpress.com/2017/12/23/la-politica-fiscal-americana-y-el-basurero/

(Volver a página inicial)