Octubre 2017

![]()

![]()

Octubre 2017

ECONOMÍAS, ESTADOUNIDENSE Y CHINA. LA TENDENCIA RECESIVA EN LA ECONOMÍA GLOBAL Y EL NUEVO ORDEN PETROLERO MUNDIAL

Por JORGE RETANA YARTO

Cuando este ensayo se haya publicado, la economía global habrá empezado a cambiar al influjo de los Contratos de Futuros, para el suministro de petróleo documentados en yuanes convertibles en oro, dejando de ser exclusivo y forzoso el uso del USD.

Un dato central de nuestros días es la ralentización del crecimiento económico global, en diversos países o, su franco retroceso. El comportamiento no favorable de diversas variables indica que la situación de conjunto no es prometedora, tiene dificultades importantes, pero sin presagios catastróficos infundados, aunque efectivamente, la economía mundial puede deslizarse gradualmente hacia una tendencia claramente recesiva. Hoy, los instrumentos de política económica para frenar una tendencia de ese tipo son muchos y variados, pero no por ello dicha posibilidad es plenamente evitable.

La Presidencia de Donlad Trump, sus enfoques económicos e ideológico-políticos, sus medidas programáticas tomadas y por desarrollar, su equipo de colaboradores de “línea dura militarista”, todo, suscitó una inmensa zozobra e interrogantes de distinto tipo que se han ido aclarando gradualmente, aunque con los zigzagueos que le son propios al peculiar personaje del Poder Ejecutivo actual de los EUA. Pero sobre todo, los procesos objetivos en la sociedad internacional, en la economía global, en la conflictividad regional-mundial, se mueven a contrapelo de muchas declaraciones, propósitos y acciones del mismo Donald Trump, aunque una mayor clarificación y definición en el tema económico-comercial y de integración regional, se producirá al cabo de la renegociación o su cancelación en curso, del TLCAN (o NAFTA) con México, desde a partir mediados del mes de agosto de 2017 hasta 2018.

Abordaremos la situación de la economía global, la cual en términos de análisis mayoritario hecho hasta hoy, se mueve en dos polos opuestos: la lectura de una marcha buena y bonancible que no debe dejar lugar a dudas y, la cercanía de una nueva gran conmoción global recesiva y crítica. En ambos casos, influidos tales análisis por los resultados de los años precedentes y en particular del 2016, considerando que no se lograr consolidar una tendencia sostenida de inversión y de dinámica sólida de crecimiento, así como también por el rumbo de la economía de los EUA y la política económica (comercial, fiscal, monetaria y financiera) de su actual mandatario. En ese contexto analítico, fijaremos nuestra postura.

Estructura y Coyuntura de la Economía Global. Variables Centrales

¿En dónde estamos realmente? Intentaremos un acercamiento a la situación actual, como en otras oportunidades, en términos de la coyuntura y la estructura de los procesos, de los flujos, de las orientaciones de los actores económicos fundamentales.

El diagnóstico del FMI a principios del año 2017, está vigente y fue el siguiente:

"Los riesgos para las perspectivas mundiales, que siguen tendiendo a la baja, están vinculados a los actuales ajustes en la economía global: una desaceleración generalizada en las economías emergentes, un reequilibrio en China, los bajos precios de las materias primas y la salida gradual de las condiciones monetarias extraordinariamente cómodas en EE.UU. Si no se gestionan con éxito estos desafíos clave, el crecimiento global puede descarrilar"

(https://actualidad.rt.com/economia/197283-riesgos-economia-mundial-fmi )

Venimos de un año (2016) de claroscuros con predominio de tendencias a la baja, con un crecimiento del PIB mundial de 2.2% (2.4% para 2015), la menor tasa anual desde 2008-09, en donde se produjeron eventos que presagiaron un año 2017 muy complicado; como fue el Brexit, sus repercusiones para el proceso de integración económica regional-global y las amenazas de vuelta a un proteccionismo (campaña de Trump), que auguraba una guerra comercial de consecuencias devastadoras (que podía afectar la propia alianza político-militar del atlantismo) y para la globalización económica, como estructura fundamental de la actual fase de la economía mundial. Al parecer, hasta hoy los augurios más negativos no tienen visos de cumplirse o avanzar en tal dirección, pero hay problemas serios que deben ponderarse con objetividad analítica.

El concepto económico clave, luego del referéndum sobre el Brexit, que ganaron los detractores de la permanencia en la Unión Económica Europea por parte de Gran Bretaña, era y es incertidumbre. Cuando Donald Trump hacía sus propuestas y estigmatizaciones económicas a la integración económica y al libre comercio multilateral, luego de su triunfo electoralmente, la incertidumbre creció exponencialmente. Y había completa razón: a la incertidumbre macroeconómica persistente, se agregaron otros signos negativos luego de la Gran Recesión (2008-09); se sumaron los bajos precios de las materias primas, la reducción del comercio global, la volatilidad de los tipos de cambio, la disminución o estancamiento de la productividad en los países post-industriales y, la entrada de “burbujas bursátiles” y otros procesos. Una apuesta importante fue que la Reserva Federal de los EUA lograra estabilizar una política monetaria clara, que ayudara a reducir la propia incertidumbre macroeconómica, la volatilidad cambiaria y las fluctuaciones en el valor de los activos financieros, lo cual aunado a una menor presión a la baja sobre el precio de las materias primas (sobre todo, del petróleo), podría favorecer el replanteamiento de la actividad de inversión y crecimiento, favorablemente en las economías muy dependientes de tales ingresos internacionales, como son las “emergentes”. Pero, actores fundamentales del mercado petrolero optaron por caminos distintos para aumentar la certidumbre.

A esta expectativa internacional, la Reserva Federal de EUA respondió con una doble alza en las tasas de interés interbancarias (la cuarta desde 2015), una antes y otra después de la asunción de Donald Trump al poder (20 de enero, 2017), se prevé un tercer y hasta cuarto ajuste alcista durante 2017, para consolidar el objetivo inflacionario de 2.0% para este año. Pero dependiendo de cómo evolucione la situación nacional e internacional, a todas luces constituye un “endurecimiento de la política monetaria” que ha provocado un fortalecimiento del USD, lo que genera otros desequilibrios importantes y por ello, no necesariamente provocará mayores estímulos al crecimiento, pero estabilizará coyunturalmente las expectativas y la situación del sector financiero para el siguiente año de 2018, porque además se decidió reducir la compra de bonos (hacia septiembre de 2017) colocados durante la última crisis, para liberar recursos públicos e inyectarlos a la generación de una mayor dinámica económica.

En suma, gravitan cuatro aspectos coyunturales (más uno estructural antes comentado) en EUA, con proyección hacia la economía global: endurecimiento de la política monetaria, inflación controlada, liberación de recursos públicos para inyectarlos a la economía nacional y mayor dinámica económica que favorezca a la economía global (se estima en 2.7% el PIB mundial para 2017, que remontaría la tendencia de caída del PIB en 2016), lo cual sería la contribución de la economía líder a la recuperación sostenida de la economía global, que se pospone una y otra vez. Veremos si los objetivos son compatibles con los instrumentos de política anunciados. No lo parece. Pero además, es necesario agregar la incertidumbre geopolítica, que juega su rol dentro de esta falta de solidez de la economía global.

Si nos quedáramos en un análisis de este tipo, de objetivos y variables coyunturales, en realidad, no tendríamos en los datos presentados elementos significativos para pensar en una cercana problemática agravada. Pero el tema nodal es la estructura de la economía estadounidense y global, sus datos duros. Algunos aspectos son:

Esta última deficiencia económica mundial (su debilidad en el crecimiento post Gran Recesión) es un dato estructural: se expresa en la caída y falta de recuperación de la demanda global, de la inversión productiva, en deflación, caída del financiamiento, presencia de burbujas financieras potencialmente expansivas, disminución del comercio global (creció 2.5% en 2016, a pesar de que las estimaciones eran de 3.6%; China, uno de sus tres grandes motores, disminuyó su participación desde 12.2% del total en 2015, a 11.8% en 2016, primera caída en 20 años). Y, otros procesos lesivos, que no han podido ser revertidos que amenazan la marcha futura inmediata y de mediano plazo de la economía global, que muy difícilmente se revertirán con las medidas coyunturales (que pretenden incidir en la parte estructural) adoptadas desde EUA y secundadas en buena medida, en la economía del G-7 y una parte importante del G-20.

Otros datos estructurales mayúsculos son: El trasfondo del sustancial deterioro financiero y de la urgente estabilización, está en la exorbitante deuda nacional estadounidense: $16 trillones de USD (aprox. 30% se deben a la oficina de gobierno recaudadora de fondos para el Social Security) hacia 2012, y cinco años después (2017) está en $20 trillones de USD, pero acelerada cuantitativamente en la administración Obama (aumentó 80%) durante el rescate financiero (estaba en $10.6 billones al inicio de la administración Obama). Se estima para 2020 en $22.6 billones USD). Su ratio deuda/PIB es de 100%. ¿Se está posponiendo sólo el estallido mayor? Todo indica que así es. Esto dificulta al extremo todo manejo monetario y financiero, fragiliza las opciones que se elijan para avanzar y muy probablemente, pospone sólo la grave recaída económica. Entonces, los “máximos históricos” alcanzados –nos informan- de manera reciente por los índices bursátiles, son muy aparenciales y engañosos y, de ninguna manera expresan “solidez económica”. Éste es uno de los soportes fundamentales de las previsiones más pesimistas sobre la economía global.

Y con razón, porque EUA descarga parte fundamental del peso de esta inmensa deuda sobre el mercado de petróleo que se paga en USD, y genera de inmediato una gigantesca demanda de la moneda, que sigue siendo la principal moneda de reserva mundial. El histórico acuerdo China-Rusia (abril 2014) para la construcción de un gasoducto que suministre a China 38,000 millones de m3 de gas anualmente, en un promedio de $10 USD por cada millón de UTB, sin que se vayan a requerir USD, irá gravitando cada vez más en el mercado energético en contra del USD, modificando sus términos de hoy. (https://www.oroyfinanzas.com/2014/04/china-rusia-firmaran-proximos-dias-acuerdo-historico-comercio-gas/ )

Se negoció otro contrato del mismo perfil, no del mismo monto, con Turquía, mediante el gasoducto Turk Stream, que enviará gas a Turquía y Europa (a través de Turquía), cruzando el Mar Negro, que iniciará su construcción en diciembre de 2019, y tendrá dos ramales con 15,750 millones de m3 cada uno (http://www.hispantv.com/noticias/turquia/300731/acuerdo-construir-gasoducto-turkstream-putin-erdogan), con una inversión de $6,000 millones de USD, aunque sujeto a ciertos vaivenes geopolíticos por las diferencias de ambos gobiernos (Rusia y Turquía) en torno al conflicto en Siria. Pero todo indica que el gasoducto va y que las diferencias se han atenuado y podría haber colaboración militar entre Rusia y Turquía, e Irán y Turquía, en Siria, dada la filiación ideológica-religiosa de los muy distintos grupos combatientes en el escenario sirio. Todo indica también, que este gasoducto sustituye al proyectado y cancelado entre Rusia y Bélgica, que pasaría por Bulgaria para suministrar gas ruso a Europa (centro-oriental, en el que intervino EUA para su frustración). En conjunto, tales operaciones debilitarán el mercado del USD.

Algo parecido, por su alta problemática, es el problema relativo al déficit fiscal, que se disparó de $2.0 trillones de USD, a casi $7.5 trillones de USD con Barak Obama, reflejando el cambio de las dimensiones en el servicio de la deuda nacional. El desajuste del rescate fue superlativo, y se engendraron problemáticas que están posponiendo, o bien el ajuste real en términos de poderío económico, o bien el ajuste real provocado por una nueva y severa caída económica. Esto lo puede hacer EUA mediante la multiplicación desorbitada de su deuda, sus déficits y el mercado petrolero, por conducto del patrimonio exclusivo del USD, pero también exporta un factor central de la inflación mundial mediante la emisión desmesurada. Los avances durante la gestión anterior (Obama), también hicieron caer la tasa de desempleo desde 10% (como % de la Población Económicamente Activa, PEA) a casi 4.0% entre 2009-16, generando 10.5 millones de empleos. Impresionante. Pero el costo de los instrumentos de política económica usados ha sido demasiado alto y, será mayor en el futuro, si no se detienen en forma alguna. Es una gran tarea para lograr otro tipo de expansión global.

Un dato que parece curioso, pero consideramos, muy significativo sobre los presagios a futuro, palpados al interior de las estructuras del poder federal en EUA, es el de que:

“El Gobernador del Estado de Texas en Estados Unidos, Greg Abbott, firmó el viernes pasado la propuesta de ley HB 483 que permitirá a Texas crear su propio depósito federal para oro y plata (Texas Bullion Depository). Texas va a “repatriar” oro y plata valorado en 1.000 de dólares desde la Reserva Federal-Fed (el Banco Central de Estados Unidos) una vez que se haya construido el depósito de metales preciosos.” (https://www.oroyfinanzas.com/2015/06/estado-texas-firma-ley-crear-propio-deposito-oro-fisico-reservas/)

Y es significativo por tres razones: EUA ha venido sufriendo una caída drástica de sus reservas internacionales en oro, contrastada con el acaparamiento del metal por parte de China y Rusia; las previsiones sobre la fortaleza del USD no son halagüeñas, ante la eventualidad de una moneda china respaldada por oro y reconocida por Rusia, igualmente, sustentada por grandes cantidades de oro; pero también, internamente, porque no genera confianza el manejo actual de tales reservas desde el Banco de la Reserva Federal, y esto es tan real, que una de las cláusulas firmadas para los efectos comentados, es que se anula cualquier posibilidad de una eventual “confiscación federal” de los $1,000 millones de USD en oro, involucrados. Se firmó lo siguiente: “La sección A2116.023 de la ley dice: “La confiscación, requisición, incautación, o cualquier otro intento para tomar posesión […] será nulo ab initio y sin validez o efecto.” De esta forma, el Estado de Texas quiere proteger el oro en su depósito de una confiscación futura del Gobierno Federal de Estados Unidos.” (ídem). Más desconfianza no se puede pedir.

Cualquier tipo de deserción o que lo parezca, dentro de una estructura de poder, es sintomática de problemáticas agudas o en acelerado crecimiento.

Por lo tanto, la pregunta sustantiva es: ¿estabilizarán o relanzarán las medidas de coyuntura antes mencionadas, la dinámica económica de EUA, ante problemas estructurales de fondo, como los señalados? Porque es posible que EUA regrese los equilibrios macroeconómicos fundamentales, pero no por ello se llegue a un crecimiento robusto que “jale” en cierta medida, a la economía global. En contrario, piensan quienes sostienen que durante el gobierno de Barak Obama, EUA creció a tope (2.5% promedio), de tal manera que ven venir una etapa a la baja que desemboque en una nueva recesión. Porque además, la apreciación del USD endurece las condiciones financieras globales (costo de acceso y del financiamiento), y puede vulnerar a los mercados emergentes y crear desbalances corporativos en ellos, que reduzcan expectativas de inversión. De allí que el riesgo de dicha apreciación sea por partida doble. Pero, no olvidar, que las variables fundamentales para estos modelos de inspiración en la escuela de economía neoclásica, es el control inflacionario, el equilibrio de los mercados financieros, la certidumbre de las expectativas en ellos y, el equilibrio fiscal; luego, si es posible, el crecimiento del PIB y el empleo.

De allí surge la eventual incompatibilidad entre las políticas de estabilización y las de crecimiento, aunque dependiendo de los instrumentos usados en cada caso.

China en la Economía Global: los Ajustes al Modelo de Desarrollo

Para China, la reducción en el ritmo del crecimiento concretada en 2016, al llegar a 6.7% en el PIB anual (la cifra más baja desde 1990), el sostenimiento sin mayores problemas de una tasa anualizada casi igual para 2017, es bastante plausible y aceptable, y la han fijado como objetivo oficial en 6.5% para 2017, pero el comportamiento económico durante el primer trimestre de 2017, que fue de 6.9% (con un aumento de la inversión bruta de 9.2% respecto de 2016), y otro aumento del 10% en las ventas al menudeo, menor en 0.4% respecto de 2016, más, una producción industrial al primer trimestre de 2017 también de 6.8% (ligeramente superior al año 2016), y con un grupo de empresas estatales en proceso de reconversión privada, tenemos un conjunto de indicadores que presagian un incremento del PIB a finales de este año que supere el 7.0% anual. (http://www.elmundo.es/economia/2017/04/17/58f42cdbca4741f6598b4649.html)

Las tendencias fundamentales programáticas en China, son la reducción del sector estatal de la economía y el avance hacia el modelo de crecimiento basado en el mercado interno; por tanto, con una mayor gravitación del capital privado y por ello, los datos que ofrece Capital Economics tienen importancia: el Gobierno chino intenta reducir el peso de la economía estatal, en tanto la inversión de las firmas privadas fue mayor entre enero y marzo y ascendió a $828.000 millones de dólares ($779.000 millones de euros), frente a los $479.000 millones de dólares ($451.000 millones de euros) de las compañías estatales. Sin embargo, el ritmo de crecimiento de la inversión del sector público fue más amplia (un 13,6 % interanual) que la del privado, donde el incremento con respecto al mismo periodo de 2016 fue del 7,7 %. No obstante, una parte fundamental del crecimiento industrial y del PIB, sigue estando ligada aún al comercio mundial (su crecimiento respecto de 2016, fue espectacular: 22.3%). Por ello, la inversión estatal en infraestructura es sustancial: "El crecimiento del gasto en capital todavía continúa dependiendo fuertemente de la gran inversión en infraestructuras liderada por el Estado". (https://www.efe.com/efe/espana/economia/la-economia-china-repunta-y-crece-un-6-9-pese-al-temor-a-una-desaceleracion/10003-3239282)

Las inversiones en infraestructura y en alta tecnología, sumaron la parte mayoritaria del total, con 46.1% (23.5% y 22.6%, respectivamente), en tanto, en el sector inmobiliario fue de sólo 9.1% (el gobierno se encargó de desestimularlas, aumentando el precio de la vivienda en las ciudades más grandes, dada la burbuja prexistente), con sólo 2.0% más que en 2016. (https://economia.elpais.com/economia/2017/04/17/actualidad/1492397644_585425.)

Las variables centrales del modelo macroeconómico seguido por China, distinto al ajuste de la economía de EUA, son de carácter expansivo, para generar los resultados antes comentados (no endureciendo la política monetaria) para favorecer la inversión, la exportación y el crecimiento. Expansión fiscal y monetaria que ha provocado un repunte considerable de la economía desde el último semestre de 2016: crédito barato, rebajas fiscales, más gasto en infraestructura, impulso a la inversión estatal, ciertas regulaciones vía precios en el sector inmobiliario para desviar la demanda hacia las ciudades medianas, absorbiendo así de mejor manera el ligero aumento del precio internacional de las materias primas, ampliamente demandadas por China, favoreciendo la recuperación de su poderoso sector industrial y de las exportaciones (a pesar de la disminución en el comercio mundial, arriba consignada). Todo un complejo de ingeniería económica orientada al crecimiento, aunque moderado pero sostenido.

En cuando a la moneda china, en 2016 el yuan (renminbi internamente) sufrió la mayor caída frente al dólar americano desde 1994, un 7%. Y en agosto de 2015 el yuan había sufrido una devaluación. La debilidad de la moneda china y la salida continuada de capital del país, erosionan las reservas internacionales, aunque el primer factor (devaluación) favoreció el aumento de exportaciones. Pero sí es importante estabilizar el tipo de cambio y a ello se han abocado las autoridades centrales.

Tendrán, sin embargo, que moderarse los estímulos económicos (ya hubo alzas pequeñas en las tasas de interés por parte del Banco Central, para controlar la liquidez del sistema y reducir la amplitud de la deuda nacional, que llegó a más de 250% del PIB) para no sobrecalentar la economía y generar problemas en la estructura de precios; pero, no podía dejar inamovible su gran capacidad instalada y subutilizada, dado el ciclo de crecimiento sostenido de 10% ó más del PIB anual en casi 20 años, buscando estabilidad pero también crecimiento con mayor oferta de empleo.

Es interesante analizar este modelo macroeconómico que conforma a su vez, un modelo de respuesta a problemáticas específicas diferenciadas respecto de EUA, en los objetivos y los instrumentos. El rol de la economía estatal actúa en forma reguladora.

El próximo XIX Congreso del PCCH (Partido Comunista de China) previsto hacia el último trimestre de 2017 (probablemente el mes de octubre), con los relevos en puestos directivos intermedios importantes, pero que probablemente perfilará el nombre del sucesor del Premier Xi Jinping, que estará dentro de los 25 miembros del Politburó, de los cuales, 11 de ellos probablemente estarán ya en edad de jubilación, ello conduce a que realmente, entonces, la “baraja” se reduce a 14 posibles dirigentes para que le sucedan, en su momento, cuya tarea más importante será mantener unidad en el rumbo estratégico.

Pero, tenemos cuatro macro factores de orden geopolítico y geoestratégico, que influirán recíprocamente en la marcha económica de China y de EUA, para el cierre de este 2017 y el comportamiento esperado para 2018:

a) los problemas geopolíticos y geoestratégicos en curso, con EUA-Japón en el tema del Mar Meridional de China y el de Taiwán;

b) el posible cambio en las iniciativas del gobierno de Donald Trump hacia Corea del Norte, problemática que cíclicamente se calienta, se tensa y amenaza con desbordarse;

c) para EUA, están también sus conflictivas con Rusia: el supuesto espionaje electoral, los temas de la guerra en Siria y la situación en Ucrania, más el tema de las “sanciones

económicas” reiteradas;

d) y para EUA, China y Rusia, aunque en menor escala, también está la Venezuela hoy convulsa.

Evidentemente, estas dos economías (EUA y China) son las que proyectan una mayor influencia sobre el comportamiento de la economía global y, China espera el alcance real de las medidas comerciales de carácter proteccionista desde EUA para reaccionar, pero no son las únicas economías influyentes. Está también el otro gigante asiático en el sur de la región, India, cuya expansión en 2016 fue muy importante, llegando al 7.1% del PIB, quién prevé una caída de su crecimiento que ronde el 5.0% del PIB. (FMI: “Actualización de las Expectativas de la Economía Mundial, Julio 2017).

China al lado de las “Economías Emergentes de Asia Pacífico” (con quiénes tiene poderosos lazos económicos al representar el 60% del crecimiento de la región), en la zona de Asia Oriental, conforman hoy el motor económico fundamental de la economía globalizada, por encima de la dinámica del G-7. Por ello, es relevante que este 2017 se haya previsto un crecimiento disminuido a una tasa media anual para el grupo de 5.7%, la menor en 16 años, según datos del Banco Asiático de Desarrollo (BAD, Informe Abril, 2017). Es una región y un grupo económico, en donde se están procesando ajustes al modelo económico exportador, hacia su interiorización, adoptándose medidas para reducir el riesgo de los desajustes financieros (crédito, deuda, sector inmobiliario, etc.), repercutiendo como en China, en una reducción del ritmo de la tasa de crecimiento del PIB anual que afecta las expectativas de expansión de la economía global, por la gravitación del grupo en el conjunto.

Nuevas Consideraciones Económicas desde el FMI

El FMI ha revisado favorablemente las expectativas para las economías más desarrolladas con un pronóstico de 1.9%-2.0% de crecimiento promedio del PIB, incluyendo a Japón (1.3% del PIB en 2017) y la Zona del Euro (“Actualización de las Expectativas de la Economía Mundial, Julio 2017), mucho mejor Canadá con una expectativa de avance del PIB de 3.7%, pero para Reino Unido en particular, la revisión fue a la baja, es decir, no alcanzará el 2.0% promedio. En América Latina, las revisiones se dan también a la baja, influenciadas por la débil recuperación en Brasil y Argentina, y un crecimiento de 1.7% para México, persistiendo el deterioro de Venezuela.

Detengámonos un momento, en el gran “motor europeo” alemán, que se ralentiza con una expectativa de crecimiento para 2017 de 1.5% (luego de un 1.9%en 2016), con el crecimiento del PIB per cápita más alto del mundo post-industrial; una tasa de desempleo de 6.9% sobre su Población Económicamente Activa, PEA (ante casi un 12% en promedio en la eurozona); su quinto año de “crecimiento moderado”, con inflación al alza (0.5% en 2016, y de 1.8% en 2017, de allí la moderación en la tasa anual de inversión empresarial). Una economía altamente competitiva (entre las tres exportadoras mundiales) que emerge del desastre de la eurozona debido a su modelo de “economía social de mercado”, dice el director del Instituto Económico Halle, Reint Gropp, cuyas diferencias con los modelos anglosajones (GB y EUA) estriba en estar “basado en la cooperación y el consenso más que en la competencia, y abarca al conjunto del entramado socio-económico, desde el sistema financiero al industrial o al estado”, con protagonismo del gasto en consumo en la actual recuperación económica.

Agrega Sebastián Dullien, del Consejo Europeo de Relaciones Exteriores:

"En el centro se encuentran los sindicatos y la patronal que coordinan el salario y la productividad teniendo como meta el aumento real del salario y el mantenimiento del empleo. La integración es tal que por ley los sindicatos están representados en la junta directiva de la compañía a cargo de las decisiones estratégicas"

(http://www.bbc.com/mundo/noticias/2016/01/160127_economia_modelo_alemania_mj)

Cuadro 1. Panorama de las proyecciones de Perspectivas de la economía mundial

(Variación porcentual, salvo indicación en contrario)

Interanual

Diferencia con las proyecciones del informe WEO de abril de 2017 1/

Estimaciones

Proyecciones

2015

2016

2017

2018

2017

2018

Producto mundial:

3.4

3.2

3.5

3.6

0.0

0.0

Economías avanzadas:

2.1

1.7

2.0

1.9

0.0

–0.1

Estados Unidos

2.6

1.6

2.1

2.1

–0.2

–0.4

Zona del Euro:

2.0

1.8

1.9

1.7

0.2

0.1

Alemania

1.5

1.8

1.8

1.6

0.2

0.1

Francia

1.1

1.2

1.5

1.7

0.1

0.1

Italia

0.8

0.9

1.3

1.0

0.5

0.2

España

3.2

3.2

3.1

2.4

0.5

0.3

Japón

1.1

1.0

1.3

0.6

0.1

0.0

Reino Unido

2.2

1.8

1.7

1.5

–0.3

0.0

Canadá

0.9

1.5

2.5

1.9

0.6

–0.1

Otras economías avanzadas 3/

2.0

2.2

2.3

2.4

0.0

0.0

Economías de mercados emergentes y en desarrollo

4.3

4.3

4.6

4.8

0.1

0.0

Comunidad de Estados Independientes

–2.2

0.4

1.7

2.1

0.0

0.0

Rusia

–2.8

–0.2

1.4

1.4

0.0

0.0

Excluido Rusia

–0.5

1.8

2.5

3.5

0.0

0.0

Economías emergentes y en desarrollo de Asia

6.8

6.4

6.5

6.5

0.1

0.1

China

6.9

6.7

6.7

6.4

0.1

0.2

India 4/

8.0

7.1

7.2

7.7

0.0

0.0

ASEAN-5 5/

4.9

4.9

5.1

5.2

0.1

0.0

Economías emergentes y en desarrollo de Europa

4.7

3.0

3.5

3.2

0.5

–0.1

América Latina y el Caribe

0.1

–1.0

1.0

1.9

–0.1

–0.1

Brasil

–3.8

–3.6

0.3

1.3

0.1

–0.4

México

2.6

2.3

1.9

2.0

0.2

0.0

Oriente Medio, Norte de África, Afganistán y Pakistán

2.7

5.0

2.6

3.3

0.0

–0.1

Arabia Saudita

4.1

1.7

0.1

1.1

–0.3

–0.2

África subsahariana

3.4

1.3

2.7

3.5

0.1

0.0

Nigeria

2.7

–1.6

0.8

1.9

0.0

0.0

Sudáfrica

1.3

0.3

1.0

1.2

0.2

–0.4

Países en desarrollo de bajo ingreso

4.6

3.6

4.6

5.2

–0.1

–0.1

Crecimiento mundial según los tipos de cambio de mercado

2.7

2.5

2.9

3.0

0.0

0.0

Volumen del comercio mundial (bienes y servicios) 6/

2.6

2.3

4.0

3.9

0.2

0.0

Economías avanzadas

4.0

2.3

3.9

3.5

0.2

–0.1

Economías de mercados emergentes y en desarrollo

0.3

2.2

4.1

4.6

0.1

0.3

Precios de las materias primas (dólares de EE.UU.)

Petróleo 7/

–47.2

–15.7

21.2

0.1

–7.7

0.4

No combustibles (promedio basado en ponderaciones de la exportación mundial de materias primas)

–17.5

–1.8

5.4

–1.4

–3.1

–0.1

Precios al consumidor

Economías avanzadas

0.3

0.8

1.9

1.8

–0.1

–0.1

1.2

1.7

2.0

Economías de mercados emergentes y en desarrollo

8/

4.7

4.3

4.5

4.6

–0.2

0.2

3.7

4.0

3.9

Tasa interbancaria de oferta de Londres (porcentaje)

Sobre los depósitos en dólares de EE.UU. (seis meses)

0.5

1.1

1.6

2.2

–0.1

–0.6

. . .

. . .

. . .

Sobre los depósitos en euros (tres meses)

–0.0

–0.3

–0.3

–0.2

0.0

0.0

. . .

. . .

. . .

Sobre los depósitos en yenes japoneses (seis meses)

0.1

0.0

0.0

0.1

0.0

0.1

. . .

. . .

. . .

Nota: Se parte del supuesto de que los tipos de cambio efectivos reales se mantienen constantes a los niveles vigentes entre el 3 y el 31 de mayo de 2017. Las economías se enumeran en base a su tamaño. Los datos trimestrales están des-estacionalizados.

1/ Diferencia basada en cifras cerradas, tanto en los pronósticos de esta Actualización como en los de la edición de abril de 2017 de Perspectivas de la economía mundial.

2/ En el caso del producto bruto mundial, las estimaciones y proyecciones trimestrales abarcan aproximadamente 90% del producto mundial anual ponderado, según la paridad del poder adquisitivo. En el caso de las economías de mercados emergentes y en desarrollo, las estimaciones y proyecciones trimestrales abarcan aproximadamente 80% de la producción anual del grupo ponderado según la paridad del poder adquisitivo.

3/ Excluye el G7 (Canadá, Francia, Alemania, Italia, Japón, el Reino Unido y EUA) y los países de la zona del euro.4/ En el caso de India, los datos y pronósticos están basados en el ejercicio fiscal, y el PIB a partir de 2011 está basado en el PIB a precios de mercado tomando como año base el ejercicio 2011-12.

5/ Indonesia, Malasia, Filipinas, Tailandia y Vietnam.

6/ Promedio simple de las tasas de crecimiento de los volúmenes de exportación e importación (bienes y servicios).

7/ Promedio simple de los precios de las variedades de crudo U.K. Brent, Dubai Fateh y West Texas Intermediate. El precio promedio del petróleo fue USD 42,8 el barril en 2016; el precio supuesto con base en los mercados de futuros (al 1 de junio de 2017) es USD 51,9 en 2017 y USD 52,0 en 2018.

8/ Excluye Argentina y Venezuela.

Fuente: https://www.imf.org/es/Publications/WEO/Issues/2017/07/07/world-economic-outlook-update-july-2017

En el Cuadro estadístico, se pueden apreciar con detalle las proyecciones para 2017 de crecimiento del PIB por país-región y de los precios de las materias primas, así como de los tipos de interés bancarios que ofrece el FMI. La conclusión fundamental es que la recuperación mundial es frágil pero existente y persistente, pero ello no permite hablar de que “la sombra” de los graves efectos posteriores de la Gran Recesión con quiebra financiera internacional de 2008-09, se ha superado plenamente, porque, puede avanzar y consolidarse dicha recuperación, pero también puede debilitarse y entrar en una nueva recesión generalizada. La fragilidad permite ambas salidas desde la coyuntura actual, dada la persistencia de los factores estructurales que mencionamos antes y que no se fortalecen en definitiva, a partir de la de la problemática de los tres grandes motores de la economía global: EUA, China y Alemania, que confrontan sus propias problemáticas, aunque luchan por salir de ellas.

Particularmente, estos tres grandes motores (EUA, China y Alemania) conforman cada uno, un modelo de desarrollo nacional y de inserción en la regionalización-globalización distinto. La clave de cada uno es la diferente estructura de interrelación e interactuación del Estado y la empresa privada, es decir, del Estado con y en la economía, expresado ello en las políticas económicas y en general, en las políticas públicas aplicadas, tal y como se discute desde hace un siglo y medio, estructura que realmente constituye la quintaesencia del desarrollo social y nacional. Son los más poderosos protagonistas del siglo XXI, junto con Japón, si este no se sigue quedando atrás. Y no obstante tales importantes divergencias de modelo de desarrollo y de política económica, tienen que coexistir e interactuar al seno del sistema globalizado de economía, sosteniéndolo, pero los choques son inevitables y surgen de tales divergencias. Trump las encabeza.

Sin embargo, las tensiones y confrontaciones geopolíticas y geoestratégicas pueden descomponer este cuadro mínimamente armónico de coexistencia en términos de búsqueda pacífica del propio desarrollo nacional, y al centro de ello está el nuevo gran poder económico emergente, junto con el cual se desarrolla la influencia política y el poder militar de China: en Asia oriental, en Europa Occidental, en América y Latinoamérica, y en África. La disputa estratégica está abierta, y el siglo XXI es el gran escenario histórico. La tensión entre Rusia y EUA no cesa, aumentan las “sanciones económicas” contra el gran país euroasiático, lo que significa que refuerza la guerra económica iniciada por Obama en el mercado petrolero, reforzada tras los conflictos en Ucrania y Siria, que en ocasiones llega a puntos álgidos y en otras desciende, afectando a la Unión Europea. Ello introduce elementos de incertidumbre adicionales a las que se observan en el comportamiento de las variables económicas globales.

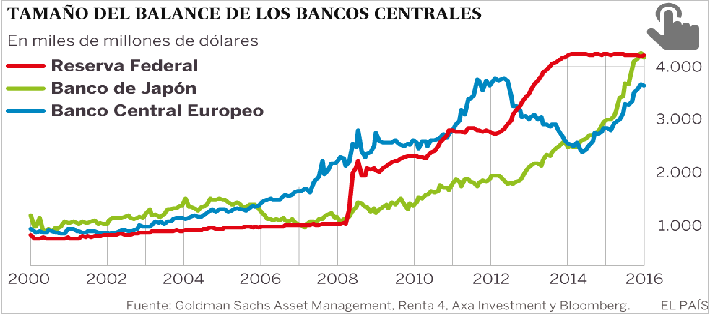

Balance y Política Monetaria de los Bancos Centrales

El eje de las políticas económicas para avanzar en la recuperación económica, consolidarla y eventualmente llegar a un nuevo ciclo expansivo, son las posturas monetarias de los Bancos Centrales expresadas en el llamado Balance Bancario.

Como cualquier empresa o institución, el Banco Central tienen un balance, documento contable: en donde consigna sus movimientos de entrada y salida de ingresos, sus intercambios internacionales de divisas, su emisión de documentos (en forma de activos y pasivos) o su emisión monetaria (las distintas formas de dinero); por ello, dicho balance expresa su situación de bonanza o sus dificultades diversas, así como la política monetaria. (http://www.cemla.org/PDF/boletin/PUB_BOL_LXII-02-02.pdf )

La Fed de EUA, ha planteado la necesidad de reducir su hoja de balance este año (el valor del total de sus transacciones) a $4.5 billones de USD, con el objeto de reducir los flujos destinados a compra de acciones y bonos hasta por $25,000 millones USD (luego de un periodo de varios años de compra de documentos de deuda emitidos desde la crisis financiera de 2008-2009, que sumaron $3.0 billones de USD); pero cuyo monto podría reducirse el año de 2018, hasta en $200,000 millones USD). Es decir, está y estará, recogiendo dinero desde el mercado, reduciendo sus flujos de inversión al liquidar los documentos de deuda que vencieron en el mes de septiembre del año actual, pero no volviendo a invertir (sólo parcialmente), e impulsará una caída de sus inversiones en mercados emergentes, estimada para 2018 entre $6,500- $7,500 millones USD, lo cual constituye una postura restrictiva que afectará el nivel de las tasas de interés (se estima que dicha postura equivaldrá a tres alzas normales, .50%, en la tasa de interés interbancaria de la Fed) en tales mercados financieros. Las autoridades bancarias centrales tienen que poner freno a la política de sobreendeudamiento y déficit fiscal, que está impactando la tasa inflacionaria y la competitividad, ante una economía que crece menos que antes, dificultando mucho una mayor dinámica económica.

Dicha política, imperativa para la Fed, no abona desde ella a la recuperación económica estadounidense y a la internacional, porque encarecerá levemente el costo del dinero a crédito y generará mayor volatilidad en los mercados. Por lo que vimos al principio de este ensayo y lo que constatamos aquí, hay una política monetaria contradictoria desde la Fed. Observen en el gráfico anterior, el quiebre del balance bancario al alza, hacia una postura expansiva a partir de 2008 y, aunque con ciertas oscilaciones, no dejó de crecer hasta 2016, año en que prácticamente se cuadruplicó respecto del mismo 2008.

La trayectoria de la línea de tendencia en el caso de Japón es igualmente creciente, pero la del Banco Europeo, tiene una caída drástica a partir de 2012 y luego una recuperación gradual al alza, expresando las oscilaciones y el quiebre operado por la crisis de la deuda soberana europea y las dificultades de su reestructuración.

Entonces, todo indica que en los términos de la gobernanza bancaria ejercida por la Fed se está privilegiando la recomposición o estabilización financiera interna a las expectativas de la recuperación económica internacional. Muy propio de Trump.

Por su parte, el Banco Popular de China ha actuado durante este 2017 abocándose a la neutralización de la tendencia al crecimiento y estallido de la burbuja financiera originada en el sobre endeudamiento de las empresas privadas, y en febrero de este año elevó la tasa de interés, evitando “incrementos acelerados del ratio de apalancamiento y burbujas de activos, bajo la premisa de mantener un crecimiento económico razonable y una inflación básicamente estable”, dijo Ma Jun, economista jefe del banco central. Estamos ante una política de estabilización no recesiva, sino de mantenimiento del crecimiento pero a niveles que no sobre caliente la economía vía endeudamiento excesivo, dispare el valor real de los activos (se impulsa una mayor desregulación del mercado financiero chino para favorecer la apertura a inversionistas extranjeros), por ejemplo inmobiliarios (se prevé una desaceleración de este mercado durante este año), y que provoque presiones inflacionarias severas (se estima en 2.5% de incremento para 2017), que obliguen a profundizar las medidas anteriores y una mayor caída de la tasa de crecimiento.

El repunte previsto de las exportaciones chinas, junto a un aumento de la inversión manufacturera, que indicó el economista en jefe chino, marca también las dificultades de avance más rápido en la conformación del nuevo modelo de desarrollo de China basado en un mercado interno expansivo.

En suma, todo indica que 2017, el primer año de gobierno de Donald Trump, se mantendrá una recuperación muy limitada del crecimiento de la economía global, con zonas de conflicto importantes en variables fiscales y financieras, sin que nada indique hasta hoy fehacientemente, que 2018 pueda ser sensiblemente mejor, dada la prolongación de las políticas actuales, especialmente de tipo monetario.

Un cambio importante que podría provocar un ajuste sensible, sería la des-dolarización del mercado del petróleo que han venido anunciando China y Rusia en plena revolución energética no convencional.

La Revolución de la Energía No Convencional: EUA ¿liderazgo efímero?

El eje de la relación entre el precio del petróleo y la economía mundial, particularmente, mediante el sistema monetario y financiero, es una relación no lineal simple, sino directa pero a la vez compleja por varias consideraciones. Veamos algunas de ellas.

Uno de los diagnósticos más aceptados de esta reciente caída del nivel de precio del petróleo, es el exceso de oferta (con el consecuente aumento excesivo de inventarios), hay razones importantes para ello, pero sabemos que desde hace tiempo, Arabia Saudita tiene la clave dentro de la OPEP (sólo aumentó su producción desde 2008, en 10%, de 9.1 millones de barriles diarios, a 10.0 millones), para generarlo o para impedirlo, por la enorme elasticidad de su producción, a pesar de que la OPEP ha perdido mucho de su mercado original a manos de los productores independientes (Rusia, México).

El último ciclo de precios al alza en términos de USD que llegó hasta mayo de 2014 (el precio del barril WTI se situó en $109 USD), cambio su tendencia y se desplomó en un 65% aproximadamente, para situarse y oscilar brevemente alrededor de $40 USD por barril. Expresado este valor en otras monedas, la caída ha sido mayor al porcentaje anterior, en un cuádruple contexto determinante:

La ralentización del crecimiento económico de los principales países consumidores;

La apreciación del USD en poco más del 20% en promedio (en términos nominales) en los mercados internacionales de divisas;

El boom de la producción de energéticos en EUA de origen no fósil (la producción energética se incrementó en 80% en EUA desde el 2008); y

Debido a un pronóstico optimista no confirmado de que la drástica caída beneficiaría la dinámica económica internacional, porque si bien afectaba a los exportadores, beneficiaba

ampliamente a los importadores, contrarrestándose así el efecto adverso (la disminución de ingresos en unos se compensaba con el aumento del ahorro en los otros, expandiendo

los mercados de dinero y capital, los cuales han mantenido una tendencia a la baja desde entonces), relación virtuosa que fue insinuada por el FMI. A este pronóstico no abonó el

bajo nivel de las tasas de interés, cercanas a cero en los más importantes países consumidores. En suma, no revirtieron la tasa de crecimiento internacional, al no aumentar

sensiblemente la tasa de inversión bruta y neta, incluyendo al propio sector de la energía, es decir, las inversiones en energía:

“los bajos precios del crudo reducen la rentabilidad de las actividades de exploración y extracción que realiza el sector privado, además de reducir el gasto de capital. Según Rystad Energy, entre 2014 y 2015 la caída mundial del gasto de capital en los sectores de petróleo y gas fue de unos USD 215.000 millones, cifra equivalente a aproximadamente 1,2% de la formación de capital fijo a nivel internacional (nivel ligeramente inferior a 0,3% del PIB mundial). Incluso algunos países importadores se han visto muy afectados, Estados Unidos especialmente, lo cual explica una proporción significativa de la caída mundial de la inversión relacionada con el sector energético.”

(https://blog-dialogoafondo.imf.org/?p=6358)

Pero además, hay distintas evidencias y declaraciones de personajes de muy alto nivel en EUA, que indican que la caída de los precios internacionales del petróleo, es decir, la tendencia a la caída que era difícil de revertir, fue acentuada, precipitada y aprovechada como parte de una guerra económica de las potencias occidentales contra países como Rusia, Irán y Venezuela, que hemos abordado en otro ensayo.

Obsérvese, como la siguiente afirmación de este especialista, nos revela una parte importante de lo que hemos venido analizando, la política monetaria como política antinflacionaria en un contexto de bajo crecimiento global que lo retroalimenta:

“Cuando los precios del petróleo son persistentemente bajos, la conducción de la política monetaria se complica, y se corre el riesgo de que expectativas inflacionarias no ancladas ocasionen nuevos reveses. Es más, el episodio actual, en que los precios del crudo han llegado a mínimos sin precedentes, podría desencadenar una serie de incumplimientos de pagos por parte de empresas y países, y estas perturbaciones podrían volver a incidir negativamente en los mercados financieros, donde ya existe cierto nerviosismo. La posibilidad de que se produzca un ciclo de retroalimentación negativa de este tipo”. (ídem)

La expansión sin precedentes del valor monetario en USD del mercado del petróleo, le ha dado una inmensa capacidad de maniobra política, militar, monetaria y financiera a EUA; la gravitación global de su moneda, no tiene ya una relación directa con su capacidad económica e industrial-financiera, aunque está respaldada también por el ejército más poderoso del planeta. Pero esto puede cambiar en relativamente poco tiempo, sin una guerra devastadora de por medio.

Estos procesos transcurrieron en la última década aproximadamente, y la emergencia de nuevas fuentes de energía, convencional y no convencional, en otras regiones y países, ha modificado la geopolítica y la geo-estrategia militar aplicada de la economía de la energía. Hay indicios suficientes para identificar una clara política energética de previsión estratégica por parte de EUA, que ha pasado y pasa por cambios de régimen en países clave de la región latinoamericana: Paraguay (potencia en energía hidráulica); Brasil (potentes yacimientos petroleros en el lecho marino); Argentina (país latinoamericano con las mayores reservas de gas y petróleo de “lutitas y roca madre”); la integración energética en América del Norte que absorbería los yacimientos mexicanos más recientes (incluyendo del tipo shale), generando presiones muy grandes en el sector de la seguridad binacional y del comercio vía el NAFTA.

Evidentemente, Venezuela resiste (las mayores reservas probadas del planeta en petróleo); Ecuador (ricos yacimientos petroleros) y Bolivia (la gran potencia en gas de la región) también. Es una jugada de largo plazo, estratégica, para convertir a América Latina con todos estos recursos energéticos variados, en el “Medio Oriente latinoamericano”. Los grandes yacimientos de la región del Ártico son ideales y complementarios, pero allí Rusia ha reforzado sus emplazamientos militares para salvaguardar lo que le pertenece. EUA, voltea y persiste entonces hacia el sur del hemisferio, para tomar una posición de fuerza en la gran aventura que significa la transición energética mundial y el Nuevo Orden Global frente a sus poderosos rivales.

Todos estos movimientos son producto de la “Revolución de la Energía No Convencional”, que requiere sin embargo, usos intensos de la energía convencional.

La diferencia entre el impacto del boom energético no convencional, impulsado desde EUA en el mercado mundial de la energía y, la escasa influencia que representa el aumento de sólo el 10% de la producción petrolera en una década en Arabia Saudita, más, las dificultades para estabilizar el mercado por la potencia árabe, y el propio débil impacto del acuerdo alcanzado en la reunión de OPEP, de noviembre de 2016 (se recortó la producción diaria en 1.8 millones de barriles diarios de petróleo, 1.9% de la oferta total). Pero los precios han reaccionado débilmente, todo ello implica que el centro de gravedad, de poder del mercado, se ha desplazando hacia EUA y ello, evidentemente, debía provocar una gran reacción en la Federación de Rusia, China e Irán y, ésta se ha producido ya, ha tomado cuerpo, para empezar, por el plan de des-dolarización de sus intercambios de petróleo y con sus respectivos clientes, en fecha muy cercana (hay quienes hablan de octubre de este año), con un efecto muy grande sobre una parte sustantiva de la economía mundial.

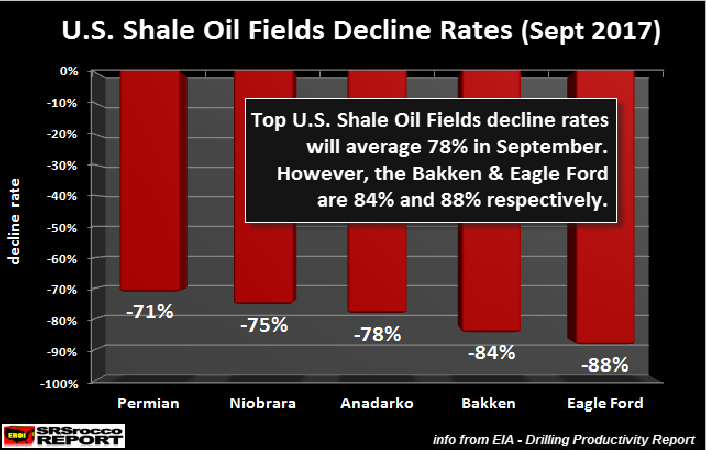

Sin embargo, al decir de analistas especializados, dicho auge tan vertiginoso en EUA, ha provocado problemas considerables. Nos dice SRS ROCCO en Energy News:

“La industria de petróleo de la pizarra de los Estados Unidos está en serios problemas ya que su deuda aumenta en espiral debido a sus tasas masivas de disminución de la producción. Mientras que los medios de comunicación (…) continúan etiquetando que la industria del petróleo de esquisto puede producir petróleo a 30 o 40 dólares el barril, la realidad demuestra que se está haciendo difícil financiar su deuda (…)

Muchas de las compañías de petróleo de esquisto están trayendo nuevos pozos sólo para pagar los intereses de su deuda. Ahora bien, este no fue el caso en 2008 cuando la industria de petróleo de Shale de los Estados Unidos despegó por primera vez, ya que la mayoría de las compañías de energía de pizarra tenían muy poca deuda y pagaban un pequeño porcentaje de sus ingresos operativos para financiar su deuda.”. E ilustran sus aseveraciones con un ejemplo claro:

Tendencia de Declinación de la Producción de Petróleo Shale en EUA

Fuente: TROUBLE FINANCING ITS DEBT: Massive Decline Rates Push U.S. Shale Oil Industry Closer Towards Bankruptcy”

“Continental Resources que se autodenomina "America's Oil Champion" es uno de los mayores productores de petróleo de esquisto en el Bakken Shale Oil Field en Dakota del Norte. Antes de que Continental Resources comenzara a invertir dinero en el Bakken, su deuda total era de $ 165 millones y su gasto anual de intereses era de $ 13 millones en 2007. Sin embargo (…) Continental Resources pagó $ 321 millones en 2016 sólo para el servicio de su deuda que ahora ha aumentado a 6.500 millones de dólares. Si dividimos el gasto por intereses de $ 321 millones por su deuda de $ 6,5 mil millones, resulta ser aproximadamente un 5% promedio de cargos por intereses. ¿Te imaginas pagar casi un tercio de mil millones de dólares en un pago de intereses?”

En el gráfico observamos la caída progresiva en la productividad de los cinco distintos pozos de petróleo shale, que produjeron 346,000 barriles diarios en conjunto, según la Agencia de Información Energética de EUA; que se presentará (o presentó) con tasas de declinación que van del 71% al 88%, muy altas, lo que significará una pérdida total de 12 millones de barriles de petróleo en el conjunto de los 5 pozos petroleros, lo que significa una virtual declinación casi total, expresando problemas muy importantes de recuperación de la inversión y pago de débitos.

Otro analista especializado, comenta lo anterior como una tendencia generalizada:

“Puedo decirles que la industria petrolera de los Estados Unidos Shale está en un gran problema, ya que las tasas de super-alta producción de petróleo están destruyendo los balances financieros de la mayoría de las compañías nacionales de energía del país (…) Múltiples Tasa de Declinación empujan a la industria petrolífera de los Estados Unidos hacia la quiebra.”

(“The US Petro Dollar Breakdown Continues: Big Moves in Gold & Silver Ahead”. https://www.moneymetals.com/news/2017/09/11/us-petro-dollar-breakdown-001153 )

En consecuencia, el reinado de los EUA, de sus empresas privadas de petróleo shale, puede ser transitorio, casi efímero, porque estructuralmente parece insostenible, en cuyo caso o previsión, pueden resultar fundamentales la disposición de las reservas de energía convencional en América Latina, y las de shale de Canadá, Argentina y México, para no ir más allá que de estos tres países aliados de EUA. Y si no, al tiempo.

El Oro y la Des-Dolarización del Mercado Petrolero: Nuevo Orden en Curso

China y Rusia, particularmente, se vienen preparando, desde el BRICS, el Banco de Desarrollo y un Fondo de Inversiones (destinado a la financiación de inversiones en infraestructuras y proyectos orientados al desarrollo sostenible en países en desarrollo), por $2.0 billones de USD, más un fondo para atender necesidades de reservas internacionales en periodos de crisis, para avanzar colectivamente, pero también para influir y contribuir a “un orden mundial más justo”, con recursos que alcanzarán los $100.000 millones USD y, mediante la acumulación de grandes cantidades de oro (hacia mayo de 2016, se estima que China había acumulado unas 1,700 toneladas, en tanto Rusia rondaba las 1,500 toneladas). Esta influencia en el curso y estructura de la economía mundial, tiene tres líneas de acción fundamentales: la liquidación progresiva de sus posiciones de riesgo en los bonos de deuda del Tesoro americano; la des-dolarización del mercado petrolero global; y la emisión de una nueva moneda de reserva internacional, el yuan (ya forma parte de la cesta de monedas en el FMI que conforman los Derechos Especiales de Giro, DEG, lo que la hace tener ya tal estatus, pero aún restrictivamente) y respaldada en un equivalente en oro, que haga confluir el valor del yuan (moneda externa) y del renminbi (moneda interna) sin turbulencias. Ello podría marcar el inicio de una transición económica mundial.

El oro sigue siendo considerado el activo de reserva más seguro en la economía global. El Consejo Mundial del Oro estableció que EUA poseía reservas del metal equivalentes a 8,000 toneladas, pero la cifra es engañosa, porque formalmente las tiene, pero en su gran mayoría no le pertenecen, sino a países como Alemania, Suiza, Países Bajos, etc. (https://economia.elpais.com/economia/2016/04/22/actualidad/1461323804_677891.html )

Muchos países guardan sus reservas en oro (total o parcialmente) en las fortalezas federales de EUA, incluyendo a los Estados de la Unión Americana y, todos están tratando de ponerlas bajo su propio control.

Paul Craig Roberts, ex subsecretario del Tesoro de los EUA, indicó que el gobierno federal de EUA agotó sus propias reservas en oro (se estima que fue hacia 2011) y empezó a vender el oro propiedad de países extranjeros, especialmente de Alemania (más de 3,000 toneladas) a mas de que reclama insistentemente el suyo (¿tendrá que ver esto con las andanadas de Donald Trump contra Alemania y los gastos de sustento de la OTAN?). Allí hay un gran conflicto potencial: se produjo una “confiscación de facto”.

También, Estados de la Unión Americana han acudido a medidas legales para ponerlas bajo su control. Usar el oro ajeno, ha sido una medida para proteger al USD, haciendo que el precio internacional del metal caiga. Ha dicho Paul Craig que, países como Alemania, muy probablemente, “no volverán a ver su oro”. Veremos lo que sucede. (https://actualidad.rt.com/economia/view/132410-eeuu-oro-reserva-federal )

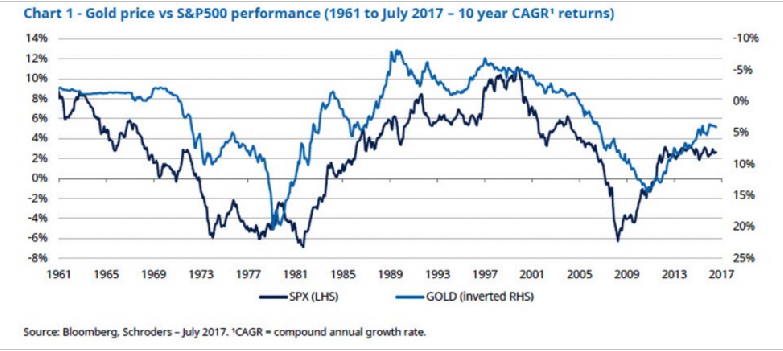

Trayecto Histórico del Precio del Oro: 1961-2017

La importancia de las cantidades de oro en un país, se miden en relación al total de las reservas internacionales en poder del banco central y de las necesidades de base monetaria extranjera. Y tanto para China como para Rusia e India, no han alcanzado niveles significativos por la posición que ocupan otras monedas extranjeras (USD, Euro, etc.), pero el oro está modificando aceleradamente las proporciones de sus reservas internacionales, que forma una base fundamental para llevar adelante sus planes.

Aprecien ustedes la tendencia generalmente inversa que siguen ambos mercados, del precio del oro (Gráfica anterior) y de las acciones industriales cotizadas en el índice S&P-500 (institución privada calificadora de valores emitidos en forma de deuda), en cuanto a los cambios inversos hacia un mercado alcista vs un mercado bajista. Cuando las calificaciones favorables a empresas y gobiernos que acuden al mercado de deuda bajan por problemas diversos (se le llama “calidad crediticia”), la incertidumbre impulsa el precio del oro. Y como dichas acciones se cotizan en USD, la tendencia bajista afecta la cotización de la propia moneda en el mercado cambiario (se comercializan en los mercados unos $5.0 billones de USD por día), salvo que se reaccione con una política de tasas de interés restrictiva; es decir, al alza, para defender ambas variables, cotización de acciones y valor cambiario del USD, incluyendo el mercado dolarizado del petróleo. Pero, ello puede dificultar o afectar la dinámica económica por el mayor costo del precio del dinero, aumentando el valor monetario del servicio financiero de los deudores. De allí las contradicciones que observamos y discutimos antes para armonizar todo, vía política monetaria que relega el crecimiento.

Están por llegar ajustes importantes en la economía global, vía el mercado petrolero.

El planteamiento de China es concreto y de ofensiva: ofrecer un Contrato de Futuros sobre el precio del petróleo, en yuanes convertible en oro, lo cual puede ser el principio del fin de una industria, de un mercado, dominado por el USD. Y abre nuevas opciones de comercio y pago de las materias primas estratégicas, reforzando el posicionamiento del yuan como moneda de reserva internacional e introduciendo el oro acumulado en esta ecuación económica, además, re-direccionando el propio estatus de China como principal importador de petróleo del mundo (hasta hace poco lo fue EUA). Esto indica, de igual manera, que la acumulación de oro lograda por China, puede ser superior a las 1,700 toneladas estimadas por fuentes internacionales, ya que el mercado petrolero global es de inmensas proporciones. Evidentemente que podrá haber en pocos meses o semanas, “una corrida internacional” hacia este tipo de contratos (o cuando se produzcan), que afectarán el valor internacional del USD y su posición como la moneda de reserva internacional más demandada y de forma gradual pero progresiva, en Asia, señaladamente, por ejemplo.

“China es el mayor importador de petróleo del mundo. La mayor parte de las importaciones de crudo de China -que promedió alrededor de 7,6 millones de barriles diarios en 2016-, se negocian en contratos a largo plazo entre las principales compañías petroleras de China y las compañías petroleras extranjeras. Las ofertas también tienen lugar entre las grandes multinacionales chinas y las refinerías chinas independientes, y entre las grandes petroleras extranjeras y las empresas comerciales mundiales. Todo este mercado perdería, como referencia del precio del petróleo, indicadores como el Brent o West Texas Intermediate, ambos denominados en dólares estadounidenses. Y pasarían a negociarse con el nuevo contrato chino.” (https://www.oroyfinanzas.com/2017/09/china-contrato-futuros-petroleo-en-oro/)

Adicionalmente y de importancia estratégica, es que tal tipo de contratos permitirán a países aliados de China en el sector, como Rusia e Irán, evadir las “sanciones económicas” (la guerra económica, en realidad) impuesta por EUA-Occidente, al comercio de sus productos; pudiendo hacerlo en yuanes con sus grandes compradores, extendiendo el radio de acción de los contratos más allá de las propias negociaciones de China, haciendo al yuan convertible en las Casas de Cambio de Shanghái (Bolsa de Oro de Shanghái) y Hong Kong. “Sanciones económicas y diplomáticas” que han recrudecido la tensión geopolítica y militar entre Rusia e Irán con EUA (pueden revisar nuestro ensayo al respecto en esta misma revista), dirigidas en buena medida, contra los grandes proyectos de gasoductos “Nord Stream” (desde el Mar Báltico a Alemania) y “Turk Stream” (cruza el Mar Negro para llegar a Turquía). Pero ello revela también con precisión, que los márgenes de maniobra estratégica de EUA en el mercado del petróleo y en la región de Oriente Medio y Levante, así como en Ucrania, se han acortado y, la ofensiva económica es una respuesta anticipada a los tiempos menos favorables para EUA, con el cambio petrolero por venir, en el que Rusia (quién diseñó con China la estrategia de desdolarización) e Irán, acompañan a China estrechamente. Pero el otro afectado es la Unión Europea, con quien Trump también sigue tensando relaciones, especialmente con su líder, Alemania. Es evidente: Trump castiga también a Europa por tratar de ampliar su diversificación estratégica energética fuera de EUA. ¿El riesgo? Un mayor acercamiento Rusia-Europa (Alemania); pero para impedirlo está la OTAN, que inició maniobras conjuntas direccionadas contra Rusia. Alemania habla de demandar internacionalmente al gobierno de EUA por el daño a sus empresas. Pero, la desdolarización del mercado petrolero tenderá a romper estas tretas estadounidenses, ya que actuarán libremente las leyes del mercado ante compradores y vendedores.

Habrá desde luego, más reacciones a este cambio estratégico petrolero. Por ejemplo, se comenta un “big bang” desde Arabia Saudita, para recomponer su posición, a pesar de sus fuertes problemas para preservar la monarquía actual, como: la venta parcial de la gran empresa petrolera saudí ARMCO, un acuerdo petrolero con Rusia, como los dos grandes exportadores de petróleo en toda la región, la búsqueda de financiamiento en moneda china y con China, etc., para financiar sus ajustes a un modelo económico dependiente en exclusiva del petróleo, lo cual impactará la geopolítica y la geo-estrategia militar en Oriente Medio y Levante. Pero el juego está desbordando a EUA.

(ídem, “The US Petro Dollar Breakdown Continues: Big Moves in Gold & Silver Ahead”)

Esta otra “ruta de la seda” de China parece de enorme trascendencia: la progresiva internacionalización de su moneda, vector de toda potencia económica mundial. Así ha sido en la historia contemporánea. Pero también, en la historia de las grandes rivalidades inter-potencias.

En esa misma tendencia, en la Conferencia del grupo BRICS del 2 de septiembre de 2017 (a la que asistió México, pero debe ingresar sin demoras), se acordó lanzar una huelga económica de represalia contra EUA, a menos que acceda a dos demandas: que EUA deje de seguir imprimiendo USD sin respaldo de ningún tipo y, que restringa su monto total de deuda nacional por debajo de los $20.0 billones de USD (hoy su deuda global es de $230.0 billones de USD, la cual no pagará nunca), dado que el Presidente Donald Trump se puso de acuerdo con los miembros del Partido Demócrata de su país para rebasar los $20.0billones de USD de deuda nacional, acelerando la caída del valor del USD, como no se había visto desde los Acuerdos de Plaza que vinculó al USD con el precio del petróleo, que permitió manipular el valor de las monedas de economías rivales como el yen japonés.

Pero, la deuda nacional excesiva de EUA en su propia moneda, al ser ésta la moneda más importante de reserva internacional y siendo EUA el único que puede imprimirla, descarga una parte fundamental de ella en la economía de otros países; tal y como lo estableció el Presidente Charles de Gaulle en aquél memorable discurso de 1968 antes de la ruptura formal del sistema monetario acordado en Bretton Woods, que vinculó el oro al USD y, EUA rompió unilateralmente.

La dolarización del mercado petrolero constituye realmente una subvención a los países importadores y para EUA ha sido casi gratis. Pero las potencias occidentales tienen que adquirir USD para pagar su factura petrolera y dicho costo monetario, puede ser mejor para ellos, al ser aliados de EUA. Pero este petro-mercado-dolarizado está cercano al colapso y, la escasez de oro en algunas potencias, sobre todo EUA, les dificultará comprar petróleo mediante los Contratos de Futuros que masificará China, convertibles en oro, debiendo hacer uso de su reserva estratégica petrolera.

Lo que la sociedad estadounidense y sus estratos mayoritarios no sabe o no tiene claro, es que mucho de su nivel de vida tan envidiado y admirado de su bienestar social, con la presencia de muchos de sus problemas que parecían les arrastrarían a un descenso importante o mayor al habido, fue defendido con la postura internacional privilegiada del USD. Es decir, guarda relación directa con ello en los mercados globales, en el mercado petrolero, en el costo tan bajo de su adquisición y del uso más que intensivo de la energía de origen fósil en EUA, presente en todo lo que les y nos rodea.

Se trata de un ajuste mayor del mercado, de un cambio de tendencia y una nueva estructura que afectará toda la economía global gradualmente, de la geopolítica y la geo-estrategia militar, regional y global, la correlación de fuerzas entre grandes potencias.

Septiembre 22, 2017.

(Volver a página inicial)