![]()

![]()

El saqueo de Chile por las transnacionales

Hugo Fazio

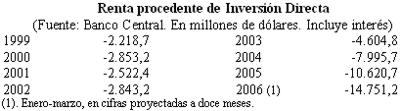

En los últimos años Chile se convirtió en un territorio desde el cual los consorcios transnacionales remesan al exterior sumas de fondos gigantescos, que obviamente se restan a los ingresos que genera el país y constituyen un brutal saqueo, en gran medida de recursos naturales, dado que en su mayor parte esos flujos tienen como base las elevadas ganancias obtenidas por consorcios privados cupríferos. En el lapso 2003-2005 los montos netos extraídos sumaron U$S 23.221,2 millones. En enero-marzo de 2006 esos egresos netos fueron de U$S 3.687,7 millones, suma que llevada a cifras anualizadas -sin considerar el aumento experimentado en los meses siguientes por el precio del cobre- sería de U$S 14.750,8 millones, constituyendo una sangría de grandes proporciones, extraordinariamente superior a la de los años anteriores. Entre 2000 y 2002, su monto nunca sobrepasó los U$S 2.900 millones.

Chile tiene normalmente una subcuenta "renta procedente de inversión directa" de la balanza de pagos negativa, debido a la cuantía de los capitales exteriores acumulados en la economía nacional y a la extracción de utilidades que efectúan, pero nunca en cifras tan espectaculares. "El incremento de los egresos netos de la cuenta de renta -consignó el Banco Central en su análisis de la balanza de pagos en el primer trimestre-… refleja el aumento en la renta procedente de la inversión directa en Chile debido a mayores utilidades generadas en especial por la minería del cobre. Parte del incremento de las utilidades de la inversión directa -agrega el documento- fue remesada al exterior…". (1)

A esta salida de recursos en el primer trimestre se añadió la colocación de ahorro fiscal fuera del país por otros varios miles de millones de dólares, los cuales tienen su origen fundamental en los recursos adicionales presupuestarios captados por el incremento en el precio del cobre. En definitiva, el aumento en la cotización del metal rojo, en la práctica no mejora la situación del conjunto de la población, dado que los excedentes producidos en las empresas exportadores cupríferos, o se transforman en superávit fiscal o se trasladan al exterior como utilidades.

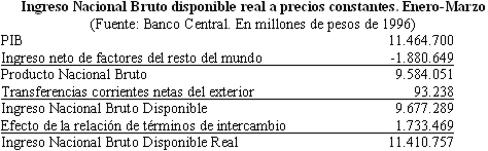

El elevado monto de rentas remesadas por la inversión extranjera condujo a que en el primer trimestre de 2006 el ingreso nacional bruto disponible real (INBDR) se incrementó -constata el Banco Central- en 4,5%, cifra inferior al crecimiento del PIB. "Ello -explica el documento- es atribuible al aumento significativo de las rentas devengadas de la inversión extranjera, que compensó sobradamente el mejoramiento de los términos de intercambio del trimestre". En otras palabras, las ganancias obtenidas por la mejoría en los mercados internacionales de la relación entre los precios promedios de exportación e importación fue inferior a la retribución neta extraída del país por los consorcios extranjeros.

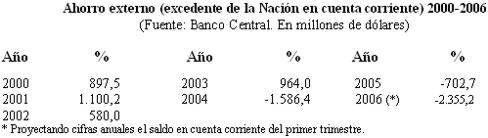

Desde 2004 el país experimenta desahorro externo, o sea recursos generados en Chile son utilizados en otras regiones del mundo, a pesar del alto nivel negativo de la subcuenta renta neta procedente de inversión directa, debido al elevado saldo positivo de la balanza comercial. Ese año, la cuenta corriente de la balanza de pagos registró un saldo positivo de U$S 1.586,4 millones, debido que los excedentes de su balanza comercial fueron mayores al resultado negativo experimentado en la subcuenta de renta por las ganancias remesadas por consorcios extranjeros. La misma situación se repitió en 2005 (+ U$S 702,7 millones) y en el primer trimestre de 2006 (+ U$S 588,8 millones). En el año en curso el mencionado saldo positivo puede alcanzar, de mantenerse elevado el precio promedio del cobre, cifras sin precedentes. Si se proyecta la cifra de enero-marzo a todo el año se obtendría un superávit de U$S 2.355,2 millones.

La balanza de pagos chilena pasó a ser absolutamente atípica. Su cuenta de capitales habitualmente negativa, por la recepción de recursos desde el exterior, se transformó en negativa debido a la adquisición de activos financieros fuera del país con ahorro fiscal, mientras que el ahorro externo equivalente año a año a los saldos negativos de la cuenta corriente se transformó en desahorro.

Al suscribirse los tratados de libre comercio con EEUU y la Unión Europea se sostuvo que uno de sus principales impactos se manifestarían en incrementos de la inversión procedentes desde el exterior. Consorcios extranjeros colocarían recursos en el país, se sostenía, para aprovechar así la posibilidad de exportar bienes sin tener que cancelar aranceles. No fue así. La inversión materializada desde el exterior permaneció baja. En el caso específico de EEUU, en 2005 la inversión materializada alcanzó apenas a U$S 27,8 millones, sólo un 1,8% del total. Los consorcios españoles que desde la década de los noventa penetraron fuertemente en la economía latinoamericana -incluyendo, desde luego, a la chilena -obtuvieron experiencias y recursos que le permitieron convertir la región en su plataforma de lanzamiento para expandirse en los últimos años en EEUU y otras naciones europeas, compitiendo en muchas ocasiones ventajosamente con sociedades alemanas, francesas y británicas, frente a las cuales en un pasado reciente se encontraban en desventaja.

En 2005, según antecedentes proporcionados por Thomson Financial, sociedades ibéricas efectuaron adquisiciones en Europa por un monto superior a U$S 64.900 millones, un 64,9% superior a 2004. A mayo de 2005, ya habían efectuado operaciones por un monto similar a todo el año precedente, superando frecuentemente las barreras proteccionistas que se mantienen en diferentes países. "A muchas empresas españolas, invertir en América Latina en la última década -subrayó la economista jefa del consorcio financiero Santander, Alejandra Kindelan- les permitió crecer y desarrollar estructura de multinacionales" (11/06/06).

En EEUU su presencia ya no sólo se limita como antaño a los mercados constituidos por población de habla hispana. Las bajas tasas de interés reales existentes en los principales centros financieros mundiales facilitaron este proceso. Los ejemplos se multiplican. En octubre de 2005, Telefónica -la mayor empresa de telecomunicaciones española y con una presencia dominante en la economía chilena- pasó a ser la segunda empresa europea en el sector al comprar la británica de telefonía celular 02 en U$S 31.500 millones. Abertis Infraestructuras de Barcelona adquirió en abril pasado a la italiana Autostrade -lo cual repercute automáticamente en la estructura de propiedad de Chile- en U$S 14.800 millones. Las empresas españolas son absolutamente hegemónicas en el sistema de concesiones en Chile. De autorizar el gobierno italiano la fusión, transforma a Abertis en el mayor operador de peajes mundial. En junio, el Grupo Ferrovial compró en U$S 20.500 millones la empresa británica de aeropuertos BAA.

En días recientes, el grupo BBVA adquirió dos bancos en Texas: el Texas Regional Bancshares, por el que desembolsará U$S 2.164 millones, y el State National Bancshares, con un costo de U$S 480 millones. El año pasado, en el mismo Estado norteamericano había comprado el Laredo National, transformándose así -cono señaló en un comunicado -en "el primer grupo bancario de carácter regional en Tejas", por detrás de los grandes bancos nacionales (13/.06/06). La división norteamericana del BBVA se conforma, además, por el Valley Bank de California por el que canceló U$S 16.700 millones. Para financiar en parte las nuevas adquisiciones el consorcio bancario vendió una participación de 5,04% que tenía en la petrolera Repsol YPF.

La venta de la participación en Repsol YPF, el director financiero del BBVA, Manuel González, la explicó afirmando que "el banco no tiene vocación de accionista industrial. Nuestra cartera –añadió- es una reserva de capital para atender las necesidades financieras" (14/06/06). De lo que se puede deducir que a futuro también podrá vender los títulos que posee en Telefónica (donde posee un 6,6% del capital) o de Iberdrola. "Todas las participaciones industriales -enfatizó González- están en venta".

A su turno, Repsol ha hecho público: "No queremos perder peso en Latinoamérica, lo que queremos es parecido en el resto del mundo", resumiendo así su estrategia. La afirmación fue efectuada por su máximo ejecutivo, Antonio Brufau, luego de ampliar su alianza con la empresa libia NOC para la exploración y producción de crudo en dicho país. Repsol estableció como áreas de expansión en el futuro próximo el norte de Africa (Libia y Argelia), Rusia, el Caribe y el Golfo de México.

En definitiva los consorcios españoles dejaron de ser -como subrayó Clarín de Buenos Aires- "ciudadanos de segunda del mundo empresarial europeo" (11/06/06). Ello condujo a que dejase de ser América Latina la orientación principal de su expansión mundial. Sin embargo, las utilidades obtenidas en la región continúan siendo muy elevadas. Las transnacionales se mueven en función de sus intereses globales, los cuales frecuentemente son contradictorios con el interés nacional. El Estado chileno no tiene ni políticas ni mecanismos de regulación para enfrentar esta situación, que adquiere actualmente su expresión más grave en la fuerte extracción de recursos de parte de los consorcios privados cupríferos y en las tasas de desahorro del país. En resumen la gran mayoría de los chilenos se encuentra totalmente al margen de la situación favorable creada por el elevado precio del cobre.

(Volver a página inicial)