Febrero de 2024

América Latina en el 2024: economías sólidas y mercados pendientes de ChinaNur Cristiani, Federico Cuevas. J.P. Morgan

En nuestro reporte de Perspectivas 2023 de hace un año nombramos a América Latina como nuestra región preferida para actuar como “resguardo” ante lo que considerábamos el riesgo de una recesión inminente. La tan anticipada recesión no se materializó, pero sí el liderazgo de América Latina y sus mercados financieros frente al resto del mundo. En términos de crecimiento del PIB, habíamos anticipado que la actividad económica en la región se aceleraría un 2%, cerca del 2.7% agregado global que estimaban nuestros economistas.

Para este año, el desempeño será menor, en línea con un escenario de desaceleración global. Sin embargo, a pesar de un sesgo a la baja para las tasas en la región, las monedas de la región seguirán bien soportadas por un diferencial atractivo de rendimiento frente al dólar estadounidense. En cuanto a los mercados accionarios, encontramos valuaciones atractivas en la región que podrían ser objeto de flujos por parte de inversionistas si el sentimiento global por mercados emergentes llegase a mejorar. En resumen, vemos un 2024 alineado aun con una visión positiva para los mercados de la región, aun a pesar de los riesgos idiosincráticos que cada país enfrenta.

Crecimiento, inflación y tasas: En línea con el ciclo global

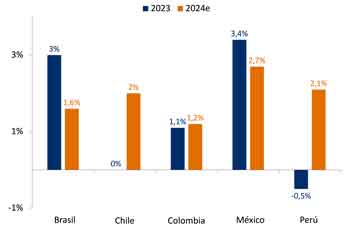

Esperamos que el crecimiento este año se contraiga ligeramente comparado contra el 2023, y que pase de un 2% a un 1.4% para el 2024, de acuerdo a las expectativas de nuestros economistas de la Banca de Inversión de J.P. Morgan. El principal lastre en este proceso de desaceleración será Brasil, cuyo crecimiento prácticamente se reduce a la mitad (de 3% en el 2023 a únicamente 1.6% este año).

Crecimiento se desacelerará en varias regiones

Producto Interno Bruto real, cambio porcentual interanual

Fuentes: J.P. Morgan y Bloomberg Finance L.P. Información al 29 de enero de 2024. e: estimado.

En términos de inflación, esperamos que la inflación en la región converja hacia el 3.7%, siempre dentro del rango objetivo establecido por los Bancos Centrales en la región1. El ajuste inflacionario se explica, en gran medida, dado el contexto global de bajada precios en los bienes de consumo a la vez que la inflación de servicios se mantiene relativamente anclada. Sin embargo, ante la desaceleración económica pronosticada para este año, esperamos que el sector servicios enfrente menos presión de incremento en precios de tal manera que permita a los bancos centrales de la región mantener (o iniciar, en el caso de México) el ciclo de recortes.

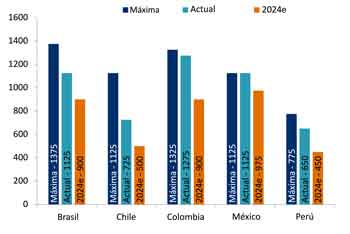

En ese sentido, esperamos una política monetaria expansiva en la región, con las tasas de referencia bajando en promedio 235pbs más este año para los países con un rango explícito de inflación objetivo planteado por sus respectivos bancos centrales2. Es importante notar que aunque el ciclo de recortes de tasa acumula un promedio ya de 145bps desde sus máximos del 2023, apenas representa 15% de la subida tan agresiva que se dio desde mediados del 2021 hasta 2023. Durante ese periodo, los bancos centrales de la región subieron sus tasas de referencia en 960pbs en promedio. Sin embrago, esperamos que los recortes sean, en promedio, de únicamente de 380pbs desde sus máximos y hasta finales del 2024.Esto resuena con la expectativa general de que las tasas ya no regresaran a sus mínimos pre-pandemia, ni en América Latina ni en el resto del mundo.

Se espera que bancos centrales sigan flexibilizando las políticas en 2024

Tasas y perspectivas de bancos centrales, puntos básicos

Fuentes: J.P. Morgan y Bloomberg Finance L.P. Información al 29 de enero de 2024. e: estimado.

Mercados financieros: Monedas bien soportadas, mercados de renta variable sujetos al apetito global

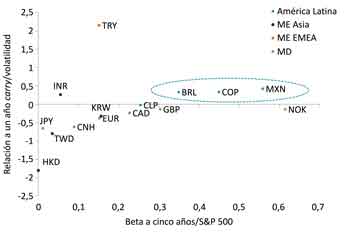

A nivel global, nuestra perspectiva 2024 aun defiende la postura de excepcionalísimo en EE.UU. gracias a su liderazgo en términos de crecimiento vis a vis el resto del mundo. Sin embargo, en el caso de América Latina, creemos que las monedas se pueden mantener relativamente bien soportadas este año gracias al apetito global por el diferencial de tasas entre la región y EE.UU. Esto sería particularmente cierto para el peso mexicano y el real brasileño. Para el peso colombiano, este diferencial de tasas ha sido uno de los grandes soportes para que la moneda pudiera seguir operando por debajo de los 4,000. Sin embargo, es en donde vemos mayor espacio de recortes este año. Dada la vehemencia del ajuste que esperamos para el 2024 e incertidumbre macroeconómica, nos encontramos más cautos ante la perspectiva de debilidad para la moneda colombiana este año.

Peso mexicano y real brasileño destacan en volatilidad ajustada

Valor relativo carry/volatilidad respecto al S&P 500

Fuente: Bloomberg Finance L.P. Información al 5 de febrero de 2024. ME: mercados emergentes. MD: mercados desarrollados. EMEA: Europa, Oriente Medio y África.

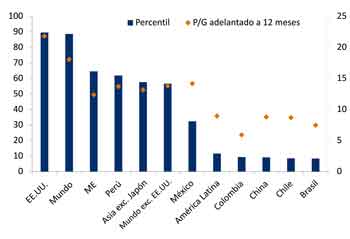

Para los mercados de renta variable, defendemos la visión constructiva que hemos mantenido desde el año pasado. Sin embargo, reconocemos que seguir superando los resultados de mercados desarrollados (principalmente, EE.UU.) va a requerir un giro en el sentimiento en torno a los mercados emergentes. Para que se diera dicha inflexión, tendríamos que ver datos concretos de mejora estructural y fundamental en la actividad económica en China. Es verdad que el sentimiento alrededor del mercado de renta variable chino es extremadamente negativo, lo cual pudiera detonar un rebote técnico ante el posicionamiento tan negativo del mercado. Sin embargo, para que esto realmente se reflejara en una revaluación de los múltiplos para América Latina, tendríamos que ver un cambio más profundo que obligara al mercado a replantear las expectativas de crecimiento de las utilidades. Actualmente, el mercado anticipa un crecimiento en utilidades de únicamente del 3.5% para el 2024, considerablemente por debajo del estimado de 5% para mercados desarrollados y del 17% que el mercado anticipa para mercados emergentes. Creemos que hay espacio de revisiones a la alza para las utilidades en base a ese escenario económico, pero para eso va a ser necesario un catalizador que mejore el sentimiento.

Acciones latinoamericanas cotizan con descuento

Percentil de 15 años y relación P/G adelantada a 12 meses más reciente del consenso de Bloomberg

Fuente: Bloomberg Finance L.P. Información al 5 de febrero de 2024. ME: mercados emergentes. P/G: precio/ganancia.

Ahora bien: hay una observación adicional a todo eso. Dentro de América Latina, encontramos más valor para Brasil y México. Particularmente para este último país, el apetito del mercado por historias que se beneficien de la tendencia de nearshoring (es decir, la reubicación de las cadenas de suministro) puede favorecer el apetito por el mercado mexicano, que a su vez esta mucho menos ligado al crecimiento Chino. Para más detalles a este respecto, puede leer nuestro análisis completo en nuestro informe de Perspectivas 2024.

1Bancos centrales con un rango objetivo de inflacion: Brasil (3%, +/- 1%), Chile (3%, +/- 1%), Colombia (3%, +/- 1%), Mexico (3%, +/- 1%), y Peru (3%, +/- 1%). Uruguay tiene un objetivo puntual de inflacion de 4.5%.

2Ver nota anterior.

https://privatebank.jpmorgan.com/latam/es/insights/markets-and-investing/america-latina-en-el-2024-economias-solidas-y-mercados-pendientes-de-chinaVisitas: 441