Julio de 2020

Un sistema financiero mundial ultra parasitario que cuenta con una protección inquebrantableFRANÇOIS CHESNAIS

Durante la evolución de la pandemia en Europa, los medios de comunicación le prestaron poca atención al sistema financiero. Sólo a finales de febrero y principios de marzo una caída muy fuerte de los mercados de valores mereció algunos titulares de los periódicos y programas de televisión. Efectivamente, entre el 20 de febrero y el 9 de marzo, los índices bursátiles se desplomaron entre el 23% y el 30%, según los mercados financieros. Ahora sabemos que fue gracias a la intervención de la Fed (Banco Central de los EE.UU.) que sigue brindando su apoyo a los inversores financieros. El 12 de junio la Fed redujo las tasas directivas de sus préstamos al 0% y anunció la compra ilimitada de bonos del tesoro (1). El 18 de junio, el Banco Central Europeo (BCE) anunció que les prestaba 1,31 billones de euros a los bancos de la zona euro a un interés de -1%. En abril de 2019 finalicé un artículo para A l’Encontre de esta manera: “La cuestión política que puede surgir en uno o más países europeos, según las circunstancias, es un nuevo rescate de los bancos por parte del Estado y la consiguiente “socialización de las pérdidas” a costa de los asalariados”. (2)

En eso estamos. El periódico francés especializado en las finanzas Les Echos señala que, en lo que respecta al BCE, la cantidad es un récord para un programa conocido como TLTRO (Targeted Long Term Refinancing Operation): “La oferta es particularmente atractiva. A las agencias que hayan suscrito esos préstamos se les cobrará un tipo de interés negativo. En otros términos, el BCE les pagará a los bancos para que les presten a sus clientes. Y el nivel de la remuneración, -1%, no tiene precedentes. Para ello, los bancos deben mantener sus préstamos a la economía en el nivel en que se encontraba antes de la explosión de la pandemia. Una condición que debería cumplirse fácilmente gracias a las garantías aportadas por los gobiernos para permitir a las empresas soportar la crisis”.

El objetivo declarado es fortalecer la capacidad de préstamo de los bancos, en particular a las PYMES, pero “varias instituciones podrían optar por invertir parte de estos fondos al -1% en bonos del Estado que permiten obtener un rendimiento positivo, incluidos los de Italia”. (3) En resumen, se trata de restablecer la rentabilidad de los bancos y su capacidad de pagar dividendos a sus accionistas.

Pero las cosas no son tan sencillas. Al contrario, el informe trimestral del FMI sobre la estabilidad financiera mundial, Global Financial Stability Report, de abril de 2020 y un artículo publicado por economistas del FMI en su blog dan una idea sobre la nueva situación puesta de manifiesto por la pandemia, con instituciones -bancos centrales y el FMI- confrontadas a una situación sin precedentes de ingobernabilidad y de disociación entre los mercados y la “economía real”, empezando por las bolsas de valores. Las dos principales tendencias sistémicas a largo plazo han sido examinadas en artículos anteriores y ayudan a comprender sus orígenes.

El contexto de largo plazo: una acumulación financiera sin fin y una disminución constante de las tasas de interés

– La primera tendencia es la del movimiento mundial que ha visto crecer los activos financieros globales a un ritmo muy superior al del PIB mundial. He hablado de esto en varios artículos publicados por A l’encontre. Esto es el resultado del mecanismo específico de acumulación de capital-dinero/capital de préstamo en oposición a la “acumulación efectiva de capital” que Marx estudia en los tres capítulos titulados “Capital-dinero y capital efectivo” en la Quinta Sección del Libro III (4). En el momento en que Marx lo estudia, el movimiento está vinculado al ciclo económico: parte del capital acumulado por los capitalistas industriales en la fase de expansión pretende, durante el período de crisis y recesión, ser valorado como capital de préstamo. Añade de manera algo lacónica, que la acumulación de capital-dinero puede ser “el resultado de fenómenos que acompañan a la acumulación real pero que difieren totalmente de ella”. (5)

Lo que en el siglo XIX era un hecho coyuntural se ha convertido, en el caso del capitalismo contemporáneo, en un proceso sistémico, nacido primero de las relaciones imperialistas “Norte-Sur”, luego de los mecanismos institucionales de transformación de los salarios en capital dinero a través de los sistemas de pensiones por capitalización y después alimentado por la emisión de títulos de deuda privada y de deuda pública cada vez más masiva en los países capitalistas centrales. Estamos ante derechos de giros virtuales sobre la plusvalía actual y la futura, directos en el caso de acciones y de obligaciones emitidas por empresas, indirectos en el caso de títulos de deuda pública. Representan un capital para aquellos que los poseen y esperan obtener un rendimiento de ellos, pero son un capital ficticio desde el punto de vista del movimiento del capital en su conjunto (6).

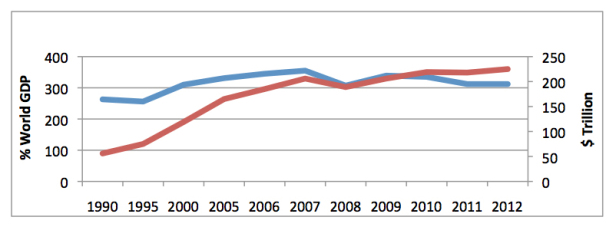

El Instituto McKinsey Global ha calculado que las acciones evaluadas por su capitalización en el mercado de valores, los títulos de deudas públicas y privadas y los depósitos bancarios pasaron del 100% al 200% del PIB mundial entre 1990 y la crisis económica y financiera mundial de 2007-2009.

Figura 1. Crecimiento de los activos financieros globales y del PIB mundial 1990-2010 (eje izquierdo y en rojo los activos financieros mundiales en % del PIB mundial; eje derecho su monto en billones de dólares según los tipos de cambio de 2011)

El McKinsey Global Institute ha dejado de publicar sus estimaciones. En cambio, el sitio Visual Capitalist publicó en mayo cifras que muestran que el movimiento continúa. (7) Las acciones medidas por su capitalización en la bolsa (89,5 billones de dólares) y los títulos de deuda pública y privada (253 billones de dólares, de los cuales el 27,4% es deuda estatal) alcanzan un total de 342,5 billones de dólares, 95,5 billones de dólares en depósitos bancarios (sin contar los 35,2 billones de dólares del agregado monetario estrecho. M1: efectivo en circulación más depósitos a la vista. N. del T.), lo que hace un total de 438,2 billones de dólares, en comparación con 225 billones de dólares en 2012, o sea un aumento del 98%. Además, hay 280,6 billones en activos inmobiliarios.

– La segunda tendencia a largo plazo es la baja constante de los tipos de interés.

Figura 2. Estados Unidos: Los tipos de interés de las letras del tesoro a 10 años, a precios constantes

Las políticas, (el término “poco ortodoxas”, utilizado durante largo tiempo, ha ido desapareciendo de los comentarios), de creación monetaria masiva y de apoyo permanente a los bancos, seguidas por la Fed (Reserva Federal) y otros bancos centrales, contribuyeron a esa baja. El departamento de investigación del grupo Natixis estimó incluso que esas políticas explicarían dos tercios de la caída de las tasas a partir de 2009. (8) Pero los economistas del BPI (Banco de Pagos Internacionales) de Basilea (Suiza) insistieron categóricamente en que esto no era suficiente para explicar la caída, ya que la misma había comenzado en 1995. En esta baja, resulta imposible, dicen, “desentrañar lo que es secular y lo que es cíclico, y en aquello que es cíclico, la importancia respectiva de los factores monetarios y no monetarios”. (9) En efecto, las principales causas de la prolongada caída de los tipos de interés en los mercados de valores de deuda se encuentran en la distribución de las ganancias de productividad controlada por la relación entre el capital y el trabajo, el sesgo impuesto por el cambio tecnológico y el bloqueo de los mecanismos de acumulación que éstos crean. El crecimiento de las plusvalías actuales y futuras de los derechos de giro virtuales que constituyen el capital ficticio se está enlenteciendo. La falta de oportunidades de inversiones rentables significa que la oferta de capital es mayor que la demanda (10) y que las tasas sólo pueden caer. En respuesta, los inversores han aumentado año tras año lo que desde los años 2010 se conoce como apetito de riesgo (“risk appetite”) y han optado por las oportunidades de microbeneficio que ofrece la inteligencia artificial.

La irrupción del big data y de los algoritmos

El comercio de alta frecuencia (en inglés high-frequency trading, HFT) fue la primera modalidad de “trading automático” basada en la decisión estadística que gestiona el big data de los datos financieros. Estos operadores del mercado virtual utilizan complejos algoritmos para analizar simultáneamente varios mercados y ejecutar órdenes basadas en su condición. Mientras que la velocidad de transacción del HFT era de 20 milisegundos a principios de la década de 2010, ha sido incrementada a 113 microsegundos en 2011.

Los que no son especialistas en mercados financieros descubrieron el HFT el 6 de mayo de 2010. Mientras que los mercados europeos habían abierto con una leve baja debido a las preocupaciones provenientes de Grecia, en Wall Street y sin haber dado señales de advertencia o razón aparente, el índice Dow Jones perdió casi el 10% en pocos minutos. (11) Las autoridades reguladoras de los Estados Unidos (SEC y CFTC), luego de una investigación, impugnaron la compra y venta de activos a través de algoritmos. Al estudiar los contratos llamados “e-mini” del S&P 500, los investigadores constataron que los operadores HFT habían obtenido un beneficio medio de 1,92 dólares por cada operación realizada para los grandes inversores institucionales y un promedio de 3,49 dólares en las realizadas por los inversores minoristas (12).

A los HFT les siguió lo que se conoce como “robo-investing” que representaba en 2019, según The Economist (13), el 35% de la capitalización bursátil en Wall Street, el 60% de los activos de los inversores institucionales y el 60% de las compras y ventas de valores en los mercados estadounidenses. Esta gestión adopta formas diferentes. En los mercados de valores, el más común es el ETF (Exchange-traded fund, en castellano: “fondo índice cotizado”, instrumento híbrido entre un fondo de inversión y una acción, N. del T.). Como están programados para seguir las fluctuaciones de un índice de referencia, sin ambicionar un rendimiento mejor que el promedio del mercado, se les conoce como “gestión pasiva”. Estas plataformas de inversión en línea totalmente automatizadas, llamadas “robots-asesores”, se encuentran principalmente en la gestión de carteras privadas. Los fondos negociados en bolsa rastrean automáticamente los índices de acciones y obligaciones. En octubre de 2019, esos dispositivos gestionaron 4,3 billones de dólares en acciones estadounidenses, superando por primera vez la cantidad gestionada por los seres humanos. Un programa de software llamado smart-beta aísla una característica estadística -la volatilidad, por ejemplo- y se concentra en los valores que la presentan. Como los algoritmos han demostrado su utilidad a través de las acciones y los productos derivados, se están desarrollando también en los mercados de la deuda.

Los administradores de fondos leen los informes y se reúnen con las empresas en virtud de estrictas leyes sobre el delito de abuso de información privilegiada y de divulgación de información, concebidas para controlar lo que es de dominio público y garantizar que todos accedan por igual a esas informaciones. Hoy en día, una cantidad casi infinita de nuevos datos y un aumento constante de los algoritmos están creando nuevas modalidades de evaluación de las inversiones. Tienen más información actualizada sobre las empresas que la que tienen sus propios directorios Hasta ahora, el progreso de las computadoras ha democratizado las finanzas al reducir los costos. Un FNB habitual factura un 0,1% al año, comparado con aproximadamente el 1% para un fondo activo. Se puede comprar ETFs desde el teléfono móvil. Si hay una guerra de precios, eso significa que los costos de las transacciones se han derrumbado y que los mercados son, en general, más líquidos que nunca antes. (14)

The Economist se pregunta si los ETFs suponen una amenaza para la estabilidad financiera. (15) “Los ordenadores pueden distorsionar los precios de los activos, ya que muchos algoritmos se aplican simultáneamente a los valores con una determinada característica y luego los abandonan repentinamente. A los reguladores les preocupa que la liquidez se evapore a medida que los mercados caen. Pero eso sería olvidarse de que los humanos son perfectamente capaces de hacer el daño por sí mismos y que las computadoras pueden ayudar a manejar el riesgo. No obstante, se han producido una serie de “crisis repentinas” (flash-crashs) y de incidentes extraños, entre los cuales la caída de la libra esterlina en octubre de 2016 y la caída de los precios de la deuda en diciembre de 2018. Estos incidentes podrían volverse más graves y frecuentes a medida que las computadoras son más potentes”.

El estado actual del sistema financiero mundial

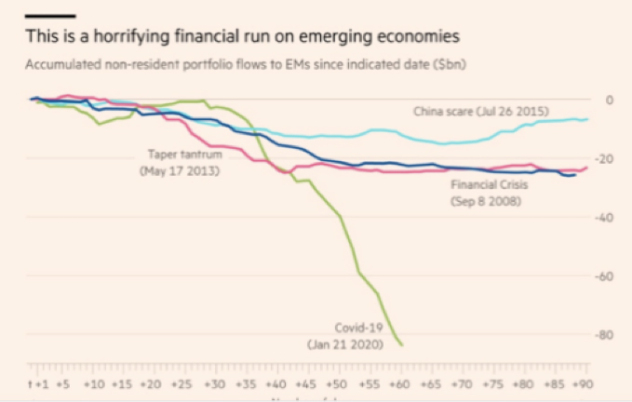

En abril, el FMI publicó su primer Informe de Estabilidad Financiera Mundial trimestral para el año 2020. El Director del Departamento de mercados monetarios y de capitales publicó un adelanto del de junio en su blog (16) y recordó que, si bien el sistema financiero se expuso al público en general a principios de marzo, la situación fue muy tensa durante varias semanas. “A mediados de febrero, cuando los inversores empezaron a temer que la epidemia se transformara en una pandemia mundial, los precios de las acciones cayeron bruscamente desde los niveles excesivos que habían alcanzado. En los mercados de crédito, los márgenes de crédito se dispararon, especialmente en los segmentos de riesgo como los bonos de alto rendimiento, los préstamos apalancados (préstamos sindicados concedidos a empresas con un perfil alto de riesgo de crédito para financiar, generalmente, una operación de inversión, N. del. T) y la deuda privada, donde la emisión se detuvo prácticamente. Los precios del petróleo se derrumbaron como resultado de una demanda mundial más débil y de la falta de acuerdo entre los países de la OPEP+ sobre las mermas de producción, lo que redujo aún más el “apetito de riesgo”. Esa volatilidad del mercado provocó una corrida hacia los activos de calidad y los rendimientos de los acciones de refugio cayeron bruscamente”. (17) Los países emergentes experimentaron una terrible fuga de capitales.

Figura 3. Países emergentes: una terrible fuga de capitales

Se trata principalmente de países africanos muy vulnerables que han registrado los mayores flujos de inversión de cartera nunca antes alcanzados en los países emergentes, tanto en cantidades en dólares como en porcentaje de sus PIB. La velocidad con la que se mueven los capitales especulativos refleja el temor de los fondos de cobertura ante la situación.

El FMI recibe con mucha satisfacción el hecho de que “los bancos centrales, en general, se han movilizado para evitar que la crisis sanitaria se convierta en un huracán financiero. Ya sea a través de la reducción de sus tipos de interés, de la ampliación de sus programa de compras de activos financieros, del establecimiento de líneas de intercambio (swaps) de divisas entre ellos o facilidades en materia de crédito y liquidez”. Los economistas de la corriente hegemónica (mainstream) designan esta configuración con el término contra-intuitivo de alea moral (“moral hazard”) “cuando una entidad (en este caso un banco o un fondo de pensiones) recibe un incentivo para aumentar su exposición al riesgo porque sabe que no soportará todos los costos” se basa en la doctrina de “demasiado grande para dar quiebra” (too big to fail), como en el rescate del Continental Illinois National Bank en 1983 (18) que ha seguido extendiéndose desde entonces, siendo Lehmann Brothers la única excepción en septiembre de 2008. El FMI reconoce que en 2020 el factor moral ha desempeñado plenamente su papel y advierte que: “el uso sin precedentes de instrumentos no convencionales ha amortiguado sin duda el golpe de la pandemia a la economía mundial y ha reducido el peligro inmediato para el sistema financiero mundial, que era su objetivo previsto”. Sin embargo, los responsables políticos deben estar atentos ante las posibles consecuencias imprevistas, como el continuo aumento de las vulnerabilidades financieras en un contexto de condiciones financieras fáciles. La expectativa de un apoyo continuo de los bancos centrales podría transformar las ya de por sí dilatadas valoraciones de los activos en vulnerabilidades, especialmente en un contexto en el que los sistemas financieros y los sectores privados han agotado sus reservas durante la pandemia”.

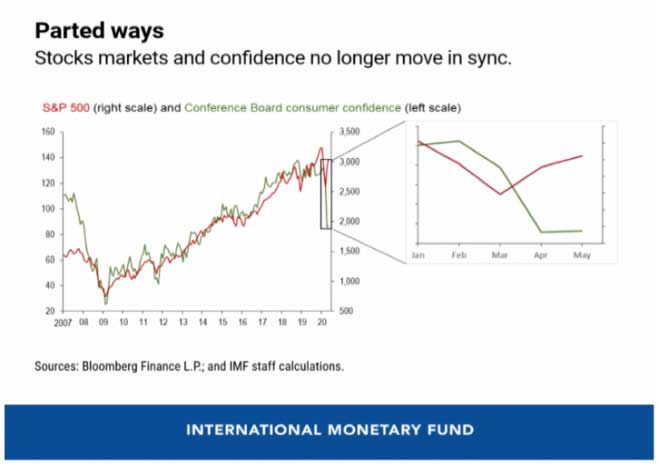

Los bancos centrales hicieron tan bien su trabajo de rescate de los bancos, fondos de pensiones y otros inversores que, desde la caída de finales de febrero, los precios de los activos de riesgo se han recuperado, empezando por las acciones. Los mercados bursátiles están registrando una disociación sin precedentes entre la evolución de los intereses con respecto a la realidad de la actividad económica, caracterizada por la caída del PIB y el rápido aumento del desempleo. Prueba de ello es el fuerte aumento de los índices bursátiles de los Estados Unidos y la caída de la confianza de los consumidores, dos indicadores que históricamente han evolucionado en tándem, “lo que plantea interrogantes sobre la perdurabilidad del rebote si no fuera por el empuje del banco central”. (19)

Figura 4. Estados Unidos: Los caminos se separan, las bolsas y el estado de confianza ya no están sincronizados

La disociación de la situación económica del nivel de acciones es válido para otros países. En Francia, por ejemplo, mientras que el PIB ya ha disminuido en un 8% y el desempleo alcanzó su nivel más alto desde 1996 con la destrucción de 500.000 puestos de trabajo en el mes de mayo, el CAC 40 (índice bursátil) pasó de 3.775 puntos el 18 de marzo a 5.198 puntos el 6 de junio, lo que supone una recuperación de 864 puntos con respecto al 20 de febrero.

Cómo el FMI maneja el cambio climático

En el informe de abril hay un capítulo que no tiene nada que ver con la pandemia. (20) Fue redactado a pedido de Network for Greening the Financial System (red de la que forma parte un buen número de bancos centrales, N. del T.) (21) y muestra de manera contundente la preocupación del FMI por los inversionistas. Por lo tanto, lo citaré extensamente. El FMI señala que vista “la tendencia climática, las autoridades de estabilidad financiera temen que el sistema financiero no esté preparado para hacer frente a este aumento potencialmente grande del riesgo físico, así como al riesgo de transición debido a cambios políticos, tecnológicos, jurídicos y de mercado que se producirán durante la transición a una economía con bajas emisiones de carbono”. Y sigue diciendo: “en primer lugar, un riesgo climático puede convertirse en un desastre si se produce en una zona de alta exposición y vulnerabilidad. Ese desastre afectaría a los hogares, las empresas no financieras y el sector público por la pérdida de capital físico y humano, causando trastornos económicos potencialmente importantes. Las empresas del sector financiero están expuestas a esas conmociones a través de sus actividades de suscripción (aseguradoras), sus actividades de préstamo (principalmente bancos) y las carteras de valores afectadas (todas las empresas financieras).

Por su parte, las instituciones financieras también podrían estar expuestas a un riesgo operacional (en los casos en que sus estructuras, sistemas y personal se vean directamente afectados) o de liquidez (si un desastre provoca retiros importantes de los depósitos de los clientes). Los aseguradores juegan un papel particular en la absorción de los impactos, concentrando la conmoción en el sector de los seguros y reduciendo el impacto en otros agentes económicos. Los gobiernos suelen desempeñar una importante función de amortiguación al proporcionar ciertas formas de seguro, así como socorro y apoyo después de una catástrofe. La presión ejercida sobre los balances de los gobiernos después de una catástrofe podría tener consecuencias en la estabilidad financiera, dada la estrecha relación entre los gobiernos y los bancos en muchas economías. (…) Los grandes desastres podrían exponer a las instituciones financieras al riesgo del mercado en caso de una fuerte caída de los precios de las acciones debido a la destrucción generalizada de los activos y de la capacidad de producción de las empresas o a de una disminución de la demanda de sus productos”.

Ingobernabilidad de una parte del sistema financiero mundial y los mercados “no correlacionados”

El artículo publicado en el blog del FMI resulta sorprendente porque admite abiertamente la existencia de un “sistema de gobernanza enredado en sus propias contradicciones”. En efecto, si “los bancos se han visto obligados por el acuerdo internacional conocido como Basilea III a mantener coeficientes de liquidez, requisitos de capital e incluso un control de sus préstamos apalancados, este hecho ha desplazado el mercado de préstamos apalancados al sector no reglamentado, ha permitido que prosperen las CLO (Collateralized loan obligation: títulos de deuda emitidos por un vehículo de titulización, que es la transformación de los créditos en poder de un banco en títulos negociables. N. del T.) y ha estimulado el volumen de negocios de los fondos de inversión altamente especulativos”. Las fronteras del sistema financiero en la sombra (el de la banca en la sombra: “shadow banking”) son aún más difíciles de trazar que en 2008″.

En el capítulo 2 del Informe Financiero Mundial (Global Financial Report) describe, en la medida de lo posible, “el ecosistema financiero de los mercados de alto riesgo de crédito a las empresas, en el que se ha incrementado el papel de las instituciones financieras no bancarias en un sistema que se ha vuelto más complejo y opaco”. Para darles una muestra de ello, dejo en inglés el primer subtítulo: Rapid Growth of Risky Credit Has Raised Red Flags (El rápido crecimiento del crédito arriesgado ha levantado banderas rojas). Entre las vulnerabilidades potenciales figuran “la menor calidad crediticia de los prestatarios, normas de suscripción más flexibles, riesgos en la liquidez de los fondos de inversión y una mayor interconexión. Si bien los bancos se han vuelto más seguros, no se sabe qué vínculos mantienen los inversores institucionales con el sector bancario y podrían infligirle pérdidas en caso de perturbaciones del mercado”. Los bancos centrales disponen de “pocos instrumentos para hacer frente a los riesgos de crédito y de liquidez en los mercados globales de capitales”, mientras que “el apetito de riesgo se ha extendido incluso a los mercados emergentes”. Las consolidaciones de cartera se han estabilizado y algunos países han vuelto a registrar entradas modestas”.

La conclusión figura en las Perspectivas de la Economía Mundial (PEM) publicadas a principios de julio. Dice que “según las nuevas proyecciones, el PIB mundial se reduciría en un 4,9% en 2020, es decir, 1,9 puntos porcentuales más que lo proyectado en las PEM de abril de 2020. La pandemia de Covid-19 tuvo un impacto negativo mayor que el previsto en la actividad en el primer semestre de 2020, y la recuperación podría ser más lenta de lo esperado. En 2021, el crecimiento mundial podría ser del 5,4%. Por lo tanto, globalmente, el PIB en 2021 ese situaría unos 6,5 puntos porcentuales por debajo del nivel proyectado en enero de 2020, antes de la pandemia de Covid-19. El impacto negativo en los hogares de bajos ingresos es particularmente grave y podría poner en peligro los considerables progresos realizados en la reducción de la pobreza extrema en el mundo desde la década de los 90”. “El alcance de la reciente mejora de los mercados financieros no parece estar en sintonía con el cambio de las perspectivas económicas, como se indica en la actualización del Informe sobre la estabilidad financiera mundial (GFSR)”. (22)

Notas

1)

https://www.federalreserve.gov/monetarypolicy/2020-06-mpr-part2.htm

2) La théorie du capital de placement financier et les points du système financier mondial où se prépare la crise à venir

3)

https://www.lesechos.fr/finance-marches/marches-financiers/les-banques-empruntent-1300-milliards-a-taux-negatifs-aupres-de-la-bce-1216239

4) Marx, Le Capital, livre III, Editions Sociales t.8, page 139.

5) Ibid., page 168.

6) Para una presentación más amplia, véase mi artículo del 26 de abril de 2019 La théorie du capital de placement financier et les points du système financier mondial où se prépare la crise à venir

7)

https://www.visualcapitalist.com/all-of-the-worlds-money-and-markets-in-one-visualization-2020/

8)

http://www.capital.fr/economie-politique/taux-d-interet-les-dessous-d-une-baisse-a-haut-risque-1142877

9) Peter Hördahl, Jhuvesh Sobrun and Philip Turner, Low long–term interest rates as a global phenomenon, BIS Working paper n° 574 August 2016

10) Este uso de la oferta y la demanda es teóricamente legítimo. En el capítulo XXII del Libro III, que trata de la determinación del nivel del tipo de interés, Marx escribe que “el capital que produce intereses, aunque es una categoría económica absolutamente diferente de la mercancía, se convierte, como hemos visto, en una mercancía sui generis; en consecuencia, el interés se convierte en el precio que es fijado, en cada caso, por la oferta y la demanda, al igual que el precio de mercado de una mercancía ordinaria. (….) La tasa general de ganancia es determinada por causas muy distintas y mucho más complejas que las que determinan el tipo de interés del mercado, el que es establecido directa e inmediatamente por la relación entre la oferta y la demanda.”. Le Capital, livre III, Editions Sociales tome 7, page 33.

11)

https://en.wikipedia.org/wiki/High-frequency_trading#May_6,_2010_Flash_Crash

12)

https://sevenpillarsinstitute.org/high-frequency-trading-1-empirical-assessment/ 13 mars 2020

13)

https://www.economist.com/leaders/2019/10/03/the-rise-of-the-financial-machines

14) Voir

https://investorjunkie.com/41363/robo-advisors-vs-financial-advisors/ et la liste des mieux notés https://www.investopedia.com/best-robo-advisors-4693125

15)

https://www.economist.com/leaders/2019/10/03/the-rise-of-the-financial-machines

16)

https://blogs.imf.org/2020/06/25/financial-conditions-have-eased-but-insolvencies-loom-large/

17) Executive summary

https://www.imf.org/en/Publications/GFSR/Issues/2020/04/14/global-financial-stability-report-april-2020

18)

https://en.wikipedia.org/wiki/Too_big_to_fail#Moral_hazard

19)

https://blogs.imf.org/2020/06/25/financial-conditions-have-eased-but-insolvencies-loom-large/

20)

https://www.imf.org/en/Publications/GFSR/Issues/2020/04/14/global-financial-stability-report-april-2020, chapitre 5.

21) Network for Greening the Financial System es un grupo de bancos centrales y autoridades de supervisión. Puede verse en Internet que el Bundesbank y el Banco de Francia la presentan de maneras muy diferentes. En cuanto al primero, el grupo expresó su preocupación por el hecho de que los riesgos financieros asociados al cambio climático no se reflejaran plenamente en las valoraciones de los activos y pidió que esos riesgos se integraran en la vigilancia de la estabilidad financiera (Network for Greening the Financial System ). En cuanto al segundo, el objetivo del grupo es ayudar a fortalecer la respuesta mundial necesaria para alcanzar los objetivos del Acuerdo de París y potenciar el papel del sistema financiero en la gestión del riesgo y la movilización de capital para inversiones ecológicas y con bajas emisiones de carbono en el contexto más amplio del desarrollo ecológicamente sostenible. (

https://www.banque-france.fr/en/financial-stability/international-role/network-greening-financial-system).

22)

https://www.imf.org/en/Publications/WEO/Issues/2020/06/24/WEOUpdateJune2020?utm_medium=email&utm_source=govdelivery

Fuente: A l’encontre

Traducción: Correspondencia de Prensa

https://vientosur.info/un-sistema-financiero-mundial-ultra-parasitario-que-cuenta-con-una-proteccion-inquebrantable/Visitas: 1086