Julio de 2019

La cumbre del G20 de la semana pasada en Osaka no llegó a ningún acuerdo sustancial en la guerra comercial y tecnológica que los EE.UU. está librando con China. A lo sumo, se alcanzó una tregua en la escalada de aranceles y otras medidas contra las empresas de tecnología chinas. Pero no se consiguió un acuerdo duradero. Porque se trata de una 'guerra fría' entre el poder económico en relativo declive de los EE.UU. y el nuevo y peligroso rival por la supremacía económica, China. Al igual que la última 'guerra fría' entre los EE.UU. y la URSS, podría durar una generación o más antes de que surja un ganador. Y las probabilidades de que sea EE.UU. disminuyen cuanto más tiempo dure la guerra fría.

En el G20, Trump y Xi acordaron una tregua en la escalada de medidas de represalia y renovarán las 'negociaciones'. Trump hizo algunas concesiones, permitiendo a las empresas estadounidenses reanudar la venta de productos a Huawei. Por lo tanto, es de suponer, las apps de Google, Android, etc. volverán a aparecer en los dispositivos de Huawei. Y China será capaz de, presumiblemente, comprar los procesadores y chips que necesita de Intel, Qualcom y Micron. Pero no está claro si esas concesiones incluyen que Huawei pueda vender a empresas de Estados Unidos (es decir, redes 5G).

Pero tan seguro como que la noche sigue al día, la guerra comercial se reanudará en algún momento, porque las principales exigencias de Estados Unidos son simplemente inaceptables para China, a saber, que China renuncie a competir con la tecnología de Estados Unidos y acepte la supervisión de EE.UU. de sus asuntos económicos.

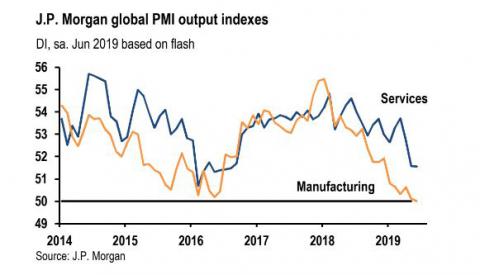

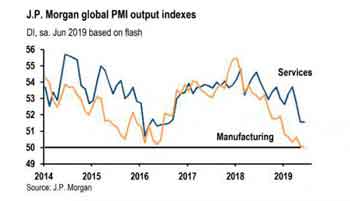

El G-20 puede ofrecer un breve respiro a los mercados financieros, pero no frenará la desaceleración general que la economía mundial está experimentando, con la probable y cada vez más cercana nueva recesión de la producción, el comercio y la inversión. Los índices de actividad a nivel mundial en los sectores de fabricación y los llamados servicios ya han disminuido a niveles no vistos desde el final de la Gran Recesión en 2009.

En junio, el índice de actividad global de JP Morgan sugiere que el crecimiento económico mundial se ha reducido a un ritmo anual del 2,5% - una cifra que se suele considerar el umbral de una 'velocidad de pérdida', es decir, por debajo de esa tasa se podría caer en una recesión global.

La realidad es que Trump no puede revertir el declive constante de la capacidad manufacturera industrial de Estados Unidos ni el desafío de China a su superioridad tecnológica. El empleo manufacturero en los EE.UU. ha caído de alrededor de una cuarta parte de la población activa en 1970 al 9% en 2015. Esta disminución no se debe a que los desagradables extranjeros hacen trampa en los acuerdos comerciales, como Trump le gusta afirmar. La mayoría de los estudios (no todos) descartan esta tesis. Un estudio mío con otros autores concluye que la competencia china ha provocado la pérdida de 985.000 empleos en la manufactura entre 1999 y 2011. Eso es menos de una quinta parte de la pérdida total de empleos industriales durante ese período y una parte muy pequeña del declive a largo plazo del declive industrial.

La principal razón por la que Trump no puede traer de vuelta a casa estos empleos en la industria manufacturera se debe a que en buena parte se han perdido debido al éxito de la 'eficiencia' en los EE.UU. Durante las últimas tres décadas y media, los fabricantes han recortado siete millones de puestos de trabajo, produciendo más cosas que nunca. El Instituto de Política Económica (EPI) señala en The Manufacturing Footprint and the Importance of U.S. Manufacturing Jobs que “para entender porque han desaparecido tantos puestos de trabajo, la respuesta una y otra vez con los datos es que no ha sido el comercio la causa, sino ante todo la tecnología... El ochenta por ciento de los puestos de trabajo perdidos no fueron reemplazado por trabajadores en China, sino por las máquinas y la automatización. Ese es el principal problema si desaparecen las tarifas. Lo que se descubre es que las empresas estadounidenses están en condiciones de sustituir a sus trabajadores más caros por máquinas“.

Lo que estos estudios revelan es lo que la teoría económica marxista ha dicho muchas veces. Bajo el capitalismo, el aumento de la productividad del trabajo es resultado de la mecanización y la reducción de mano de obra, es decir, mediante la reducción de los costes laborales. Marx explica en El Capital que esta es una de las características clave de la acumulación capitalista -el sesgo pro-capital de la tecnología- algo que sigue ignorando la teoría económica convencional hasta hoy.

Marx lo explicó de manera diferente a la teoría económica convencional. La inversión en el capitalismo se lleva a cabo con fines de lucro, no para aumentar la producción o la productividad como tal. Si el beneficio no aumenta mediante más horas de trabajo (más trabajadores y jornadas más largas) o mediante la intensificación del esfuerzo (velocidad y energía - tiempo y movimiento), la productividad del trabajo sólo puede aumentar gracias a una mejor tecnología. Por lo tanto, en términos marxistas, la composición orgánica del capital (el valor de la maquinaria e instalaciones en relación con el número de trabajadores) debe aumentar continuamente.

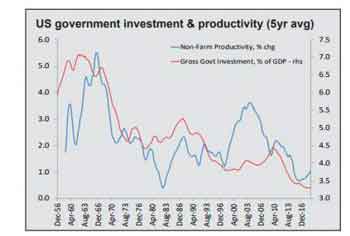

A pesar de lo que cree la teoría económica convencional de 'libre mercado', históricamente, ha sido el gasto público el que ha sustentado el desarrollo de tecnologías no probadas. Por lo general se ha producido por la fuerza, siendo la innovación en periodos de guerra un motor notable de desarrollo, dando lugar a grandes avances en materiales, productos y procesos. La comercialización del motor a reacción, de los cohetes, del radar y toda la informática moderna tienen su origen en la Segunda Guerra Mundial, y la Guerra Fría y la carrera espacial los desarrollaron, desencadenando la actual era tecnológica en la década de 1990.

La carrera espacial fue importante ya que ambos bandos en la Guerra Fría utilizaron a los científicos e ingenieros alemanes capturados para impulsar sus proyectos de cohetes. Esto culminó con el programa Apolo del presidente Kennedy. Los EE.UU. fueron derrotados por los soviéticos a la hora de enviar al primer hombre al espacio, pero reaccionaron dedicando inmensos recursos para ponerse al día. En el apogeo de la carrera espacial participaron casi 400.000 personas, con la colaboración de 20.000 empresas industriales y universidades privadas. No sólo produjo numerosas innovaciones - gran parte de la tecnología necesaria para llegar a la Luna no existía cuando el programa fue anunciado - sino que creó grupos de nuevas industrias de alta tecnología en los EE.UU., a partir de las redes que habían comenzado a surgir durante la guerra.

Esto aceleró el desarrollo de numerosas tecnologías informáticas, tales como los circuitos integrados, la transferencia masiva de datos y software de sistemas. Estas fueron las tecnologías de vanguardia que impulsaron el desarrollo de IBM y HP como gigantes informáticos. Otros ingenieros del programa fundaron Intel y otras muchas empresas de tecnología de vanguardia. Sin Apolo, es poco probable que Silicon Valley se hubiera convertido en la gran potencia tecnológica y económica que se da por sentado actualmente. Apolo también impulsó otras innovaciones empresariales más amplias, incluyendo algunas de las que los consultores han vivido desde entonces, como la planificación estratégica, la elaboración de presupuestos, así como nuevos procesos perfeccionados de administración y toma de decisiones.

Pero, a medida que la rentabilidad del sector capitalista cayó (desde mediados de la década de 1960) se redujeron los impuestos y, por tanto el gasto en innovación financiado por el estado se redujo drásticamente. La falta de inversiones estatales ha hecho que ahora el avance tecnológico estadounidense dependa cada vez más de la inversión del sector privado. Pero no de forma automática. El sector capitalista de Estados Unidos, al igual que los de las principales economías capitalistas, optó por trasladar su producción al extranjero en busca de mano de obra barata para luego exportarla a los Estados Unidos. Primero con inversiones en América Latina (especialmente en México) y más tarde en China.

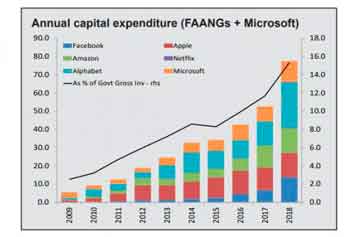

Hubo una excepción: el sector de altas tecnologías de EE.UU. Los avances tecnológicos de Estados Unidos dependen ahora completamente de la inversión privada. Todo en Estados Unidos depende ahora de las FAANGs (Facebook, Apple, Alphabet, Netflix, Google) y de Microsoft. Estas empresas invierten ellas solas un asombroso 80 por ciento en innovación. Esta cifra casi corresponde a todo el gasto público en educación, transporte, ciencia, espacio y tecnología. Este volumen de gasto empequeñece al programa Apollo, cuya inversión en una década ascendió aproximadamente a 150.000 millones de dólares de hoy. Es decir, menos de dos años del gasto total actual de las FAANG.

El sector de alta tecnología estadounidense es el último bastión de la superioridad productiva de Estados Unidos. El banco de inversión Goldman Sachs ha señalado que, desde 2010, este sector es el único en el que las ganancias corporativas han crecido. Y esto, según Goldman Sachs, se debe enteramente a las empresas de super-tecnología. Los beneficios globales, sin tomar en cuenta a las empresas tecnológicas estadounidenses, son sólo moderadamente más altos que antes de la crisis financiera; mientras tanto, los beneficios de las tecnológicas han crecido rápidamente, reflejando su impacto mundial.

Si China es capaz de competir con las FAANGS, la rentabilidad del capital estadounidense caería significativamente, y con ella la inversión, el empleo y los ingresos en Estados Unidos la próxima década. Esta es la razón de la guerra comercial y tecnológica y por lo que continuará.